2020年2月,新型冠状病毒疫情还在蔓延,受到该因素及春节假期影响,2月车市表现预计依旧低迷。从汽车之家新能源车用户购车意向数据来看,2月新能源车用户购车意向数量环比继续下降,不过降幅有所收窄。其中,中国品牌、合资品牌热度呈上升态势,而在华独资车企(目前仅特斯拉)用户购车意向则大幅降低。除此之外,车型级别、厂商类型、价格区间等走势如何?我们一起通过大数据了解下。

■

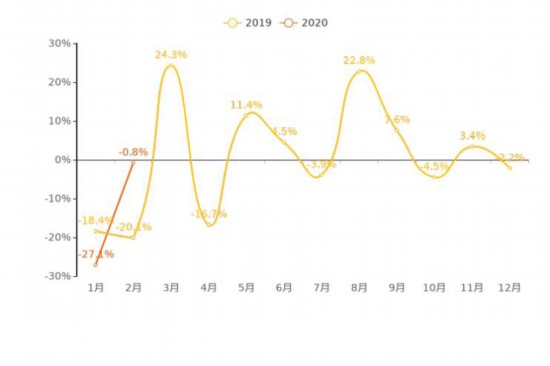

首先,我们来看一下新能源汽车的整体走势如何。2020年2月,新能源车用户购车意向数量环比下降0.8%,但相较上月环比27.1%的降幅,已经有所收窄。汽车市场具有明显的季节性和周期性,我们将今年的用户购车意向数据与上一年的数据对比来看,今年2月与上一年同期相比,市场热度降幅有所收窄,主要原因为去年同期用户意向环比数据波动幅度较大,今年的市场波动相对更加缓和。整体来看,市场热度有反弹趋势。

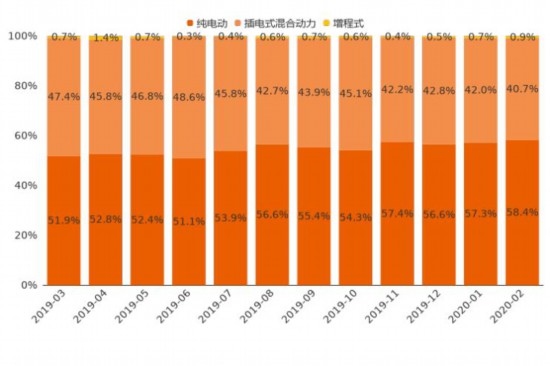

今年2月,新能源车中纯电动车型用户购车意向占比为58.4%,相较上月小幅上涨1.1个百分点,购车意向占比持续提升;插电式混合动力车型购车意向占比为40.7%,与上月相比小幅下跌1.3个百分点,购车意向占比持续下滑;增程式车型用户意向占比仅为0.9%。整体来看,较长时间里,纯电动车用户意向长期高于50%的位置,且最近几月呈上升态势。这一定程度上反映了,经过一段时间的引导,用户对纯电动车的认知度和接受度在提高。

■

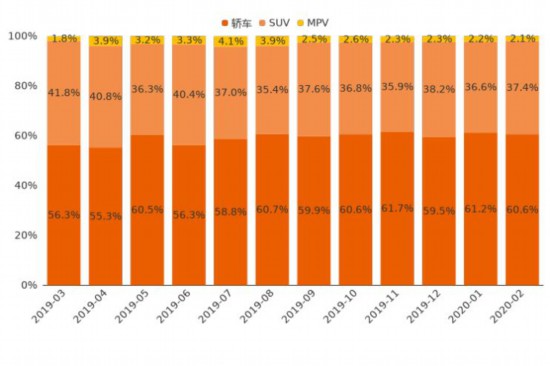

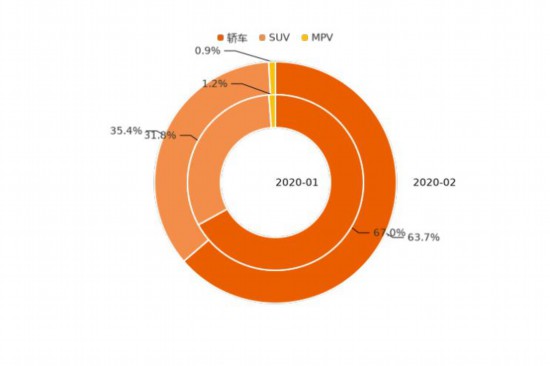

2月,新能源车中轿车、SUV、MPV用户购车意向占比分别为60.6%、37.4%、2.1%。轿车用户意向占比相较上月下降0.6个百分点,份额开始回落。SUV用户意向占比开始转跌为升,环比增加0.8个百分点。MPV用户意向占比2月环比降低0.1个百分点,意向占比仍较低。整体来看,SUV车型用户意向在经历了一段时间的份额扩张后逐步回调,轿车市场热度逐步回温,市场回归理性。但作为日常家用车,新能源轿车车型相对SUV车型还是更具优势。

■

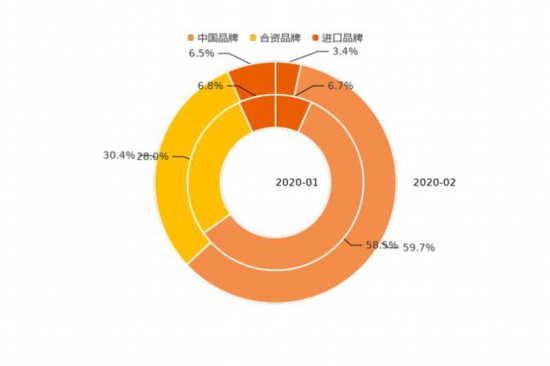

2月,中国品牌用户购车意向占比相较上月,增加1.1个百分点,达到59.7%,用户热度有所升温。合资品牌用户意向占比为30.4%,相对上月意向份额上升2.4%。进口品牌份额从6.8%下降至6.5%。在华独资车企(目前仅特斯拉)用户购车意向从6.7%降至3.4%。

虽然中国品牌在新能源市场仍居绝对主力,但随着合资企业在新能源领域的加速布局及外资品牌的进入,新能源领域的市场竞争将会加剧,产业链整合也会加速。后补贴时代,唯有真正掌握核心技术的企业才会具备竞争优势。

■

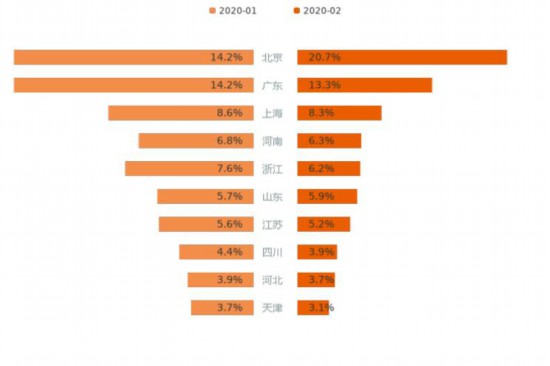

今年2月,用户购车意向占比最高的5个省份包括北京、广东、上海、河南、浙江,北京以20.7%的意向占比独居鳌头,大幅甩开其他省份。用户购车意向TOP 10省份意向份额累计达76.6%,相较上月增加1.9个百分点,市场区域集中度进一步提升。

上述10个省份中,用户意向占比有所增长的仅有2个,另外8个省份的意向占比出现不同程度下滑。其中,北京用户意向增加6.5%,为意向占比增长较高的省份,山东增长0.2%;浙江减少1.4%,为下降最多省份。

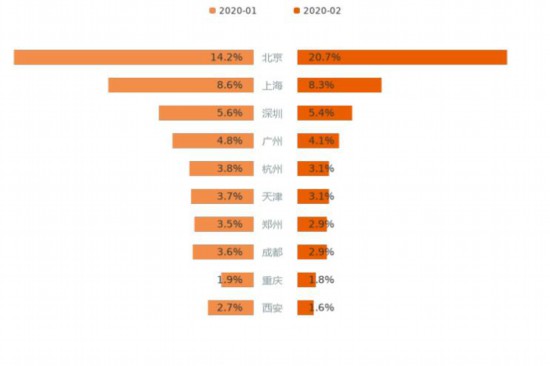

了解了用户购车意向的省份分布,我们再来看一下城市格局。今年2月,非限购城市的用户意向占比达52.0%,仍居市场主力。用户购车意向占比最高的5个城市包括北京、上海、深圳、广州、杭州,北京以20.7%的意向占比荣登榜首,大幅甩开其他城市。

TOP10城市用户意向占比累计达53.9%,相较上月增加1.5个百分点,市场城市集中度进一步提升。而上述10个城市中,仅北京用户意向占比都有所增长。

■

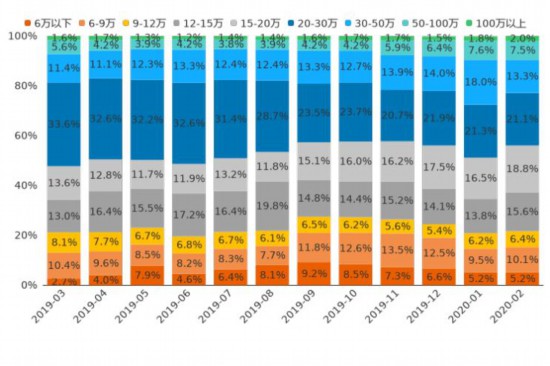

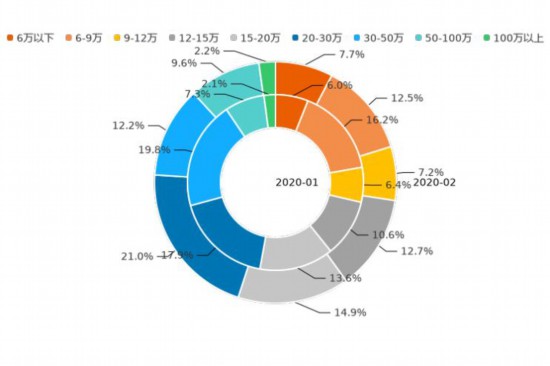

价格是用户购车时最主要的考虑因素之一,那么用户对不同价位车型的意向度究竟如何,一起来了解。今年2月,12万以下价区用户购车意向占比为21.7%,相较上月增加0.8个百分点;12-20万价区用户购车意向占比达34.4%,对比上月上涨4.1%个百分点;20-30万价区用户意向占比为21.1%,相较上月下滑0.2%;30-50万价区用户意向占比为13.3%,比上月降低4.7个百分点;50万以上价区用户意向占比为9.5%,较上月上涨0.1%。

通过分析近12个月的用户意向数据发现,2019年3月至今年2月,12万以下价区用户意向占比增加0.5个百分点,低价市场热度有所升温;12-20万价区用户意向占比上涨7.8%,市场热度保持大幅增长;20万以上价区用户意向占比,下跌8.3个百分点,其中,20-30万价区市场热度下滑明显,近12个月线索占比下跌12.5%。未来,随着新能源车型的布局更全面,市场将进一步细分,价区覆盖也会更加均匀。

■

在日趋激烈的市场竞争中,各车企对于用户的争夺也是愈演愈烈。纵观2月市场,TOP 10厂商用户购车意向占比累计达57.1%,相较上月份额下滑0.6个百分点,市场集中度有所下降。十个厂商中,有3个厂商用户意向占比实现上涨,份额增幅最大的厂商为一汽-大众,以3.1%的增幅领涨TOP 10厂商;跌幅最大的厂商为特斯拉中国,下降比例为3.3%。一汽-大众回归第二的位置,特斯拉则从第二降至第八。

■

不同特征的用户,其汽车消费偏好存在一定差异,那么性别的差异会对用户意向带来哪些变化,让大数据来揭秘!通过分析用户意向数据,可以看到,女性用户比男性用户,对于轿车的偏好更强,在2月女性用户来源的购车意向数据中,轿车占比为63.7%,比男性轿车购车意向占比高3.5个百分点。相反,男性用户更偏好空间大、外形硬朗的车型,男性SUV购车意向占比比女性高2.4个百分点。与上月相比,女性用户来源的轿车、MPV购车意向占比有所下滑,而SUV购车意向占比存在一定上涨;男性用户来源的MPV、轿车购车意向占比下跌,而SUV意向份额有所增加。

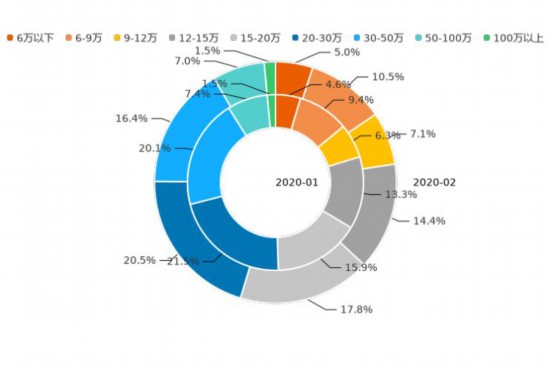

对于新能源车,爱车的男神、女神到底谁最爱一掷千金?今年2月,男性在12万以下价区的购车意向占比为22.6%,而女性为27.4%,在低价区中男性份额比女性低4.8个百分点。在12-20万价区中,女性购车意向占比相较男性,低4.6%。在20万以上价区,女性购车意向占比,比男性低0.4个百分点,在20-30万、50万以上价区,女性比男性分别高0.5%、3.3%。

■

在降价带来的热度散去之后,特斯拉的用户购车意向也出现了明显的下滑,不过相比2019年12月1.1%的占比,还是有很大程度的提升。而从整体来看,2月新能源车销量数据或许依旧“不太好看”,不过未来随着疫情的改善直至慢慢褪去,新能源热度乃至销量都有望回温。(文/汽车之家 数说行业)

关键词: 新能源车

9月1日起实施!工信部发布新能源车准入新规 19日,工信部正式发布了修改后的《新能源汽车生产企业及产品准入管理规定》(以下简称规定)。《规定》删除了包括第五条以及《新能源汽车生产

9月1日起实施!工信部发布新能源车准入新规 19日,工信部正式发布了修改后的《新能源汽车生产企业及产品准入管理规定》(以下简称规定)。《规定》删除了包括第五条以及《新能源汽车生产  奉贤区自动驾驶汽车开放测试示范区:率先实现网联智能 记者11日获悉,位于上海奉贤区的自动驾驶汽车开放测试示范区已基本完成相关新基建设备安装,并逐步进入系统联调联试及试运行阶段。有别于此

奉贤区自动驾驶汽车开放测试示范区:率先实现网联智能 记者11日获悉,位于上海奉贤区的自动驾驶汽车开放测试示范区已基本完成相关新基建设备安装,并逐步进入系统联调联试及试运行阶段。有别于此  瓜子二手车正式推出7天无理由退车 构建行业高标准保障体系 真的没想到二手车也能退换车。深圳的杨先生一周时间内拿到了通过瓜子二手车购买的第二辆车的钥匙。瓜子二手车在全行业率先推出7天无理由退

瓜子二手车正式推出7天无理由退车 构建行业高标准保障体系 真的没想到二手车也能退换车。深圳的杨先生一周时间内拿到了通过瓜子二手车购买的第二辆车的钥匙。瓜子二手车在全行业率先推出7天无理由退  2020年上半年营收利润大幅下降!跨国零部件业绩或跌入谷底 对于大多数跨国零部件企业而言,2020年上半年生存状况可谓是水深火热。2020年1-6月部分跨国零部件企业财报主要数据(排名不分先后) 制表:

2020年上半年营收利润大幅下降!跨国零部件业绩或跌入谷底 对于大多数跨国零部件企业而言,2020年上半年生存状况可谓是水深火热。2020年1-6月部分跨国零部件企业财报主要数据(排名不分先后) 制表:  进口车上半年供需双降 品牌结构继续保持稳定 今年上半年,我国进口汽车市场供需均呈现下降趋势。流通协会近日发布数据显示,1-6月,全国累计进口汽车(含底盘)36 1万辆,同比下降32 5%,

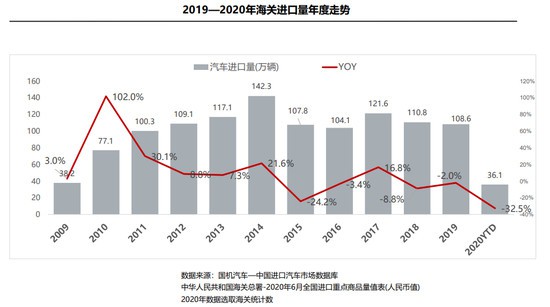

进口车上半年供需双降 品牌结构继续保持稳定 今年上半年,我国进口汽车市场供需均呈现下降趋势。流通协会近日发布数据显示,1-6月,全国累计进口汽车(含底盘)36 1万辆,同比下降32 5%,  二手车保值率达60%以上 蔚来(NIO.US)瞄准商业模式“最后一个环节” 7月26日,天眼查数据显示,上海蔚来(NIO US)汽车销售服务有限公司在7月24日发生工商变更,经营范围新增二手车经销,二手车经纪。上海蔚来汽

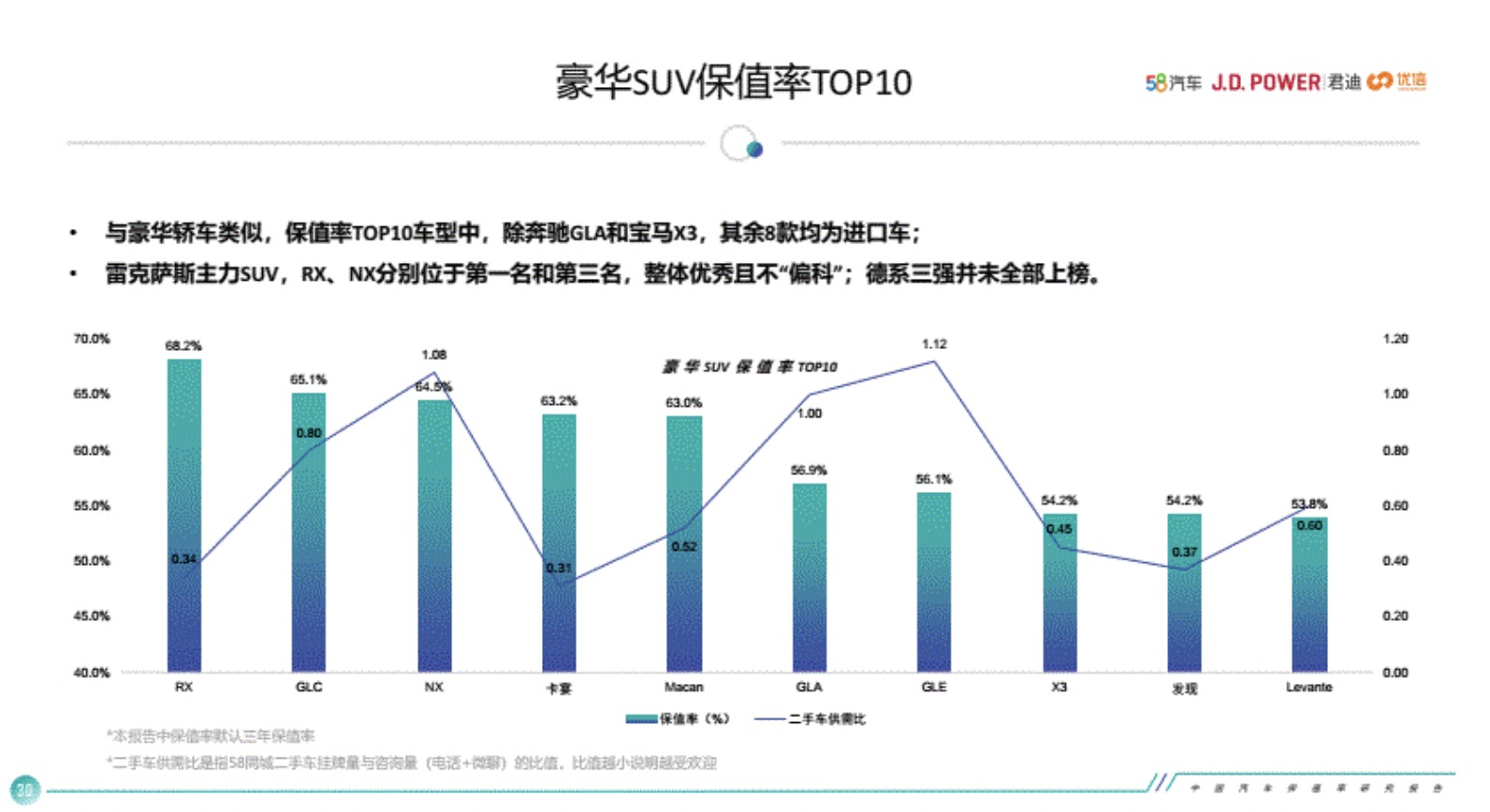

二手车保值率达60%以上 蔚来(NIO.US)瞄准商业模式“最后一个环节” 7月26日,天眼查数据显示,上海蔚来(NIO US)汽车销售服务有限公司在7月24日发生工商变更,经营范围新增二手车经销,二手车经纪。上海蔚来汽  天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...

天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...  国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...

国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...  北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...

北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...  贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...

贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...  “双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...

“双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...  公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...

公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...  安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...

安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...  可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...

可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...