“外商投资企业”是指股东为境外企业或境外个人,依中国法律在中国境内设立的公司。当境外股东把资本金从境外汇入境内银行后,境内银行马上就会面对洗钱风险与反洗钱的义务与责任。

银行针对外商投资企业资本金的反洗钱工作,首先是要判断这些外商投资企业的境外股东身份,也就是以反洗钱最基本的KYC(Know your customer)手段,尽最大努力去找出到底是谁从境外汇入资本金?有没有存在洗钱动机?如果境外股东是微软、苹果等世界500强企业,或是境外上市公司等知名企业,那原则上银行可以通过公开信息了解到境外股东的真实身份。

相反的,如果境外股东在网络上根本就查不到背景资料,也没有官网或新闻报道等公开信息,甚至是用BVI(英属维尔京群岛)等几百美元就可以轻松注册成立的离岸公司(Offshore Company),那银行就真得要非常小心,因为连境外股东真实身份都不知道,那这些从境外汇入境内的资本金,又怎么能保证在境外不是非法业务所得?

境内银行在判断是不是离岸公司时,要特别注意注册在中国香港的公司并不属于离岸公司,香港公司只是依香港规定对来源于香港以外的所得免税,有别于上述传统意义上免税天堂的离岸公司,而且香港公司的股东身份可以通过网站直接查询,不像其他离岸公司根本查不到股东是谁,在进行KYC时香港公司也远比其他离岸公司方便且直接。

归纳起来,银行对外商投资企业的境外股东进行身份识别,有以下几个重点须特别注意:

1、境外股东是离岸公司

维尔京群岛(BVI)、开曼群岛、毛里求斯、萨摩亚等地常被称为“免税天堂”,通过免税天堂设立的离岸公司,一直是国际间反洗钱关注的重点对象,这是因为反避税是全球反洗钱的主要目的之一,过去几年国际社会非常重视反避税工作,自然也推升了反洗钱工作的重要性。

银行进行客户尽职调查时,若遇到境外股东是离岸公司,银行应向前来开户的外商投资企业要求提交离岸公司的工商证明文件,比如公司注册证书(Certificate of Incorporation)、公司存续证明、董事在职证明(Certificate of Incumbency)、公司章程,董事会、高级管理人员、股东、董监高名册等文件。此外,银行还必须进一步确认离岸公司的上层股东身份,也就是要找出谁才是该外商投资企业的实质受益人,常见离岸公司上层境外股东也只是代持股份,并不是真正公司的股东,这会让银行找不到谁才是该外商投资企业真正主事者。银行必须要追到外商投资企业的实质受益人,才能进行后续最终受益人的识别、姓名扫描等必要流程。

2、判断境外股东注册地是不是属于受制裁国家(地区)或洗钱高风险国家(地区)

除了上面所说的离岸公司外,外商投资企业的境外股东本身有没有受到国际制裁?境外股东如果是法人而不是自然人,那还要判断该境外法人的注册地点,是不是来自国际公认的洗钱高风险国家或地区?这些也是外商投资企业资本金的反洗钱重点。

相比之下,判断境外股东的注册地是不是属于洗钱高风险地区,比起上述确认离岸公司最终实质受益人身份简单许多,联合国、美国、欧盟等国家(地区),金融行动特别工作组(FATF)、亚太反洗钱组织(APG)、欧亚反洗钱与反恐融资组织(EAG)等不同单位,都有公布详细的制裁及洗钱高风险国家(地区)名单,银行依上述名单按图索骥进行比对即可。

3、境外股东最终实质受益人有没有外国政要(PEP,politically exposed persons)及其关系人、国际组织高级管理人员及其关系人

银行一般都会购买反洗钱名单系统进行筛查,一旦银行发现境外自然人股东或最终实质受益人,是所谓的PEP,那根据2017年中国人民银行235号文《中国人民银行关于加强反洗钱客户身份识别有关工作的通知》,必须采取强化身份识别措施。

4、境外股权结构存在多重或复杂控股情况时要特别注意

中国人民银行在2018年164号文《中国人民银行关于进一步做好受益所有人身份识别工作有关问题的通知》中要求,银行只要发现企业客户的股权或控制权结构异常复杂,存在多层嵌套、交叉持股、关联交易、循环出资、家族控制等复杂关系,而受益所有人又来自洗钱和恐怖融资高风险国家或地区,或是找不到最终实质受益所有人相关信息,那银行就得认真考虑,要不要冒着可能的洗钱风险继续和这家企业往来,因为中国人民银行在进行反洗钱工作检查时,类似情况正是检查重点所在。

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后  银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...

银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...  8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别

8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别  超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低

超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低  破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下

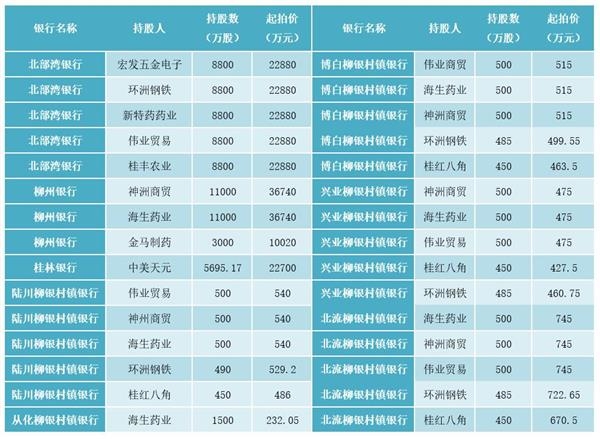

破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下  八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股

八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股  天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...

天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...  国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...

国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...  北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...

北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...  贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...

贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...  “双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...

“双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...  公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...

公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...  安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...

安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...  可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...

可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...