摘要

在清退大潮的洗礼下,监管对于网贷行业的态度颇受关注。 11月12日,银保监会再次重申网贷行业未来整治工作方向,银保监会普惠金融部主任李均锋银保监会首席风险官肖远企在媒体通气会上透露,下一步对能力强有金融科技基础的网贷机构,可以逐步转型为网络小贷公司或消费金融公司。(北京商报)

在清退大潮的洗礼下,监管对于网贷行业的态度颇受关注。11月12日,银保监会再次重申网贷行业未来整治工作方向,银保监会普惠金融部主任李均锋、银保监会首席风险官肖远企在媒体通气会上透露,下一步对能力强、有金融科技基础的网贷机构,可以逐步转型为网络小贷公司或消费金融公司。对于“助贷”业务,肖远企也提到,监管部门一直密切关注银行与第三方机构、金融科技平台的资金、技术等各类合作。一方面持开放态度,另一方面也会密切关注助贷业务的潜在风险。

运营机构降至427家

今年以来,全国网贷行业风险持续收敛,网贷领域风险形势发生根本好转。李均锋介绍称,截至2019年10月末,全国纳入实时监测的在运营机构数量已降至427家,比2018年末下降59%;借贷余额比2018年末下降49%,出借人次比2018年末下降55%。

李均锋称,在清理整顿过程中,大部分机构选择了退出停业,今年停运了1200多家。与此同时,投资者风险意识增强,政府网络借贷的主力责任进一步压实。从行业整体来看,自10月以来,各省市对网贷机构清退速度不断加快。11月8日,重庆市地方金融监督管理局网站发布公告称,截至目前,没有一家机构完全合规并通过验收,所有网贷业务也未经过金融监管部门审批或备案。在重庆之前,湖南、山东两地也宣布,现有的机构没有一家合格。

据网贷之家不完全统计,截至目前,已有至少15地相继对外公示了辖区内网贷机构清退名单,包含重庆、辽宁、云南、济南、四川、深圳、宁夏、浙江、北京、贵州、天津、湖南、山东、湖北、广州等。从监管的口径来看,清退、退出仍是网贷行业下一步的主要整治措施。李均锋强调,下一步以出清为目标,以退出为主要方向,以“三降”为抓手,争取一段时间完成整顿。停业机构要加快资产的处置力度,让投资者了解办案情况。对于退出机构,要按照时间表兑付投资者的投资款。对没有接入监管实时监测系统的,限期停止发新标,限期退出市场。

麻袋研究院高级研究员苏筱芮在接受北京商报记者采访时表示,在监管的引导下,预计中长期内留存数量不超过100家。

个别平台可转型为持牌机构

在一个乱象丛生的行业里推行“大刀阔斧”的整治和改革,从来不是件容易的事。对还在运营的机构,李均锋称,要按照分类处置的路径引导平稳过渡,无严重违法违规行为、有良好金融科技基础和一定股东实力的机构转型为小贷公司。对于极少数具有较强资本实力、满足监管要求的机构,可以申请改制为消费金融公司或其他持牌金融机构。

与监管口径同步变化的是,网贷平台转型只有两个方向,一是网络小贷公司,二是消费金融公司,此前多次提及的转型助贷字眼已经人间蒸发。一位北京地区网贷平台相关人士向北京商报记者介绍称,目前转型助贷的窗口已经关闭了,助贷已经不在网贷平台转型的可能选择中。从监管的态度来看,助贷已经被定义成“风险”,所以网贷行业不可能从一个风险引导至另一个风险。

从年初流出的网贷分类处置“175号文”到今年4月流出的备案试点工作方案,再到11月初,监管部门召开加快网贷分类处置推进会明确,“支持机构平稳转型,引导无严重违法违规行为、有良好金融科技基础和一定股东实力的机构转型为小贷公司。对于极少数具有较强资本实力、满足监管要求的机构,可以申请改制为消费金融公司或其他持牌金融机构”。在上述诸多方案中,转型助贷机构的表述只字未提。

上述网贷行业相关人士介绍,现在网贷平台要全身而退,就只有转型持牌机构,这其实也相当于兜底清偿,但即便得到网络小贷牌照也没有资格吸储,丧失了网贷平台最大的优势。据他透露,“现在监管还未明确要不要备案,就算备案,预计也不会有很多,可能只有十来家能通过,因为这毕竟是一个金融牌照,有可以吸储的特性”。苏筱芮预测,能够转型成为小贷公司、消费金融的网贷机构预计不超过50家。

密切关注“助贷”业务潜在风险

助贷业务的发展,模糊了金融机构放贷的边界。肖远企在媒体通气会上表示,监管部门一直密切关注银行与第三方机构、金融科技平台的资金、技术等各类合作。对此,监管部门一方面持开放态度,允许银行业务经营有创新。肖远企提到,另一方面,监管也会密切关注“助贷”业务的潜在风险,比如科技安全风险、KYC(know your customer,即“了解你的客户”)风险、信誉风险等。

近日,央行上海分行印发了《关于做好配合打击惩治“套路贷”,加大消费金融业务创新的通知》,要求各商业银行积极配合惩治“套路贷”,规范开展消费信贷业务,严控信贷资金流向,防范非法个人和机构套取金融机构信贷资金,再高利转贷,明确严防信贷资金流向“助贷平台”。10月12日,北京地区也下发通知,剑指银行与金融科技公司开展的助贷、联合贷类业务,对银行机构提出了严禁未经授权开展合作、严禁与以金融科技之名从事非法金融活动的企业开展合作、严禁与虚构交易背景或贷款用途,套取信贷资金的企业开展合作等“五严禁”要求。

资深互金评论员毕研广分析认为,近期发布的政策从纵向来看,行业在不断收紧,不断填补“空缺政策”。砍头息、高利率等借贷平台的“原罪”依然体现在助贷行业当中,过桥资金风险、突破地域限制放贷、形成资金池、先行放款等乱象也未能根除。苏筱芮进一步指出,目前,助贷机构的风险主要有,助贷本身的科技安全能力;底层资产合规风险,例如是否存在“套路贷”等违规情形;偏离本源,部分助贷机构没有坚守助贷定位,违规做起了融资担保等业务等。

一位银行业人士表示,如果在助贷业务中,银行自身没有任何风控管理或者说风险控制的能力或者措施,这就相当于把核心风控能力外包给了第三方机构,这是监管明确不允许的。肖远企也强调,银行必须将“合规、风控”等核心业务掌握在自己手中。

关键词: 助贷

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后  银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...

银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...  8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别

8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别  超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低

超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低  破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下

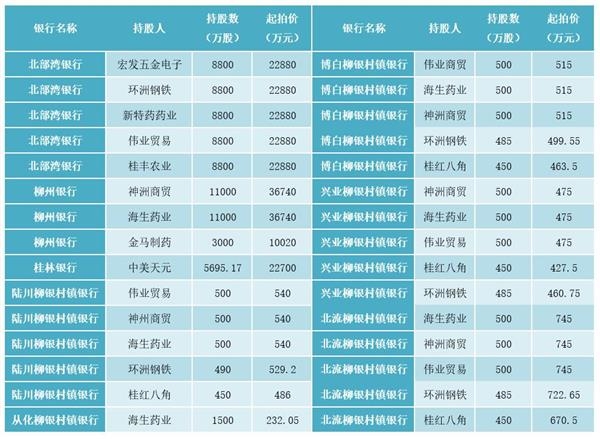

破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下  八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股

八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股  天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...

天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...  国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...

国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...  北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...

北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...  贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...

贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...  “双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...

“双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...  公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...

公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...  安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...

安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...  可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...

可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...