政策暖风见成效,中小银行资本补充渠道、方式不断拓宽,进入三季度以来“补血”步伐提速明显,尤其是永续债、优先股明显放量。

而中小银行在年末密集补充融资,通过多管齐下积极提高资本充足水平背后,募集到的资本逐步产生效益,银行抗风险能力不断提高、资本结构得到优化,有利于进一步通过信贷资源倾斜、金融科技创新等方式积极支持实体经济发展;并立足本行特色,和区域经济发展共振,推动差异化业务培育壮大。

又一家城商行大额定增有新进展

11月6日,国务院金融委第九次会议提出,重点支持中小银行多渠道补充资本,从根源上解决中小银行发展的体制机制问题。11月7日晚间,首批城商行永续债就启动发行:当天,台州银行与徽商银行相继宣布各自的永续债发行方案已获核准,将分别发行不超过50亿元、100亿元的永续债,发行永续债的银行类型终于首次扩展至中小银行,这也被业界视作中小银行补资本释放重大信号。

与此同时,又一家上市城商行大额定增在近期也有了新进展。11月11日晚间,郑州银行公告称拟定增不超过10亿股、募资不超过60亿元,获河南银保监局批准。

郑州银行于2015年12月在香港联交所主板挂牌上市,为河南省首家、全国第10家上市城市商业银行;去年9月,在深交所挂牌上市后成为国内首家“A+H”上市城商行。

从此前公告看,郑州银行此次大额定增的参与对象均为关联法人。其中,该行股东郑州控股认购股份数量不少于1.715亿股;百瑞信托认购金额不超过8.60亿元且不少于6.60亿元;国原贸易认购金额不超过6.00亿元且不少于4.50亿元,显示了对该行长远发展的信心。

值得注意的是,今年A股上市银行总共只有三家发布了定增预案或进展,而这三家银行均为城商行,具体是郑州银行、杭州银行和南京银行,拟募资规模分别为60亿元、72亿元和116.2亿元,定增主要目的均为补充核心一级资本。

这背后,自去年以来,监管层屡屡聚焦中小银行资本补充相关问题,并出台了一系列政策、开辟多种渠道,比如今年年初,作为新的资本补充工具,商业银行获批发行无固定期限资本债券;为丰富保险资金配置,银保监会允许保险机构投资符合条件的银行二级资本债券和无固定期限资本债券等。

进入今年三季度以来,国务院金融委第七次、第八次、第九次会议均就银行尤其是中小银行资本补充问题密集发声,释放积极信号。

为了促进中小银行资本补充,政策暖风频吹,背后原因何在?

迫切补充资本背后:增厚发展根基

监管聚焦银行尤其是中小银行的资本补充,其实不难理解。

为业内所知,长期以来,相比大型银行由于多实现了上市且资本补充渠道宽、工具多,中小银行资本补充门槛较高。在今年A股上市银行披露的三季报中,10家资本充足率较年初有所下滑的银行中,其中8家来自城商行、农商行这类中小银行。

而城商行、农商行主要服务于当地实体经济发展,资本充足率下降,使得自身风险抵御能力下降的同时,也会限制对于民营经济、小微企业“放贷”的支持力度。

“在当前,城商行、农商行、民营银行及村镇银行等中小型银行,用银行业1/4左右的资产规模,扎根服务基层经济,在整个银行体系中处于重要的基础性地位。”民生银行首席研究员温彬分析,金融供给侧改革中曾提出,要建立一个多层次、广覆盖及差异化的银行体系,特别强调中小银行在支持民营小微及普惠金融等方面的重要性。

银行密集补充资本,原因类似。去年12月中旬,宁波银行抛出不超过80亿元定增计划,曾具体披露其必要性:可转债发行不理想、新业务拓展尤其是拟新设的理财子公司需要资本金、监管对银行资本充足率有更高要求,当前银行大力支持实体经济、引导资金向民营小微倾斜带来的信贷扩张对资本补充提出了要求。

公开数据显示,郑州银行在过去四年中通过赴港上市、再融资以及回A等累计募集资金近154亿元。一组数据可以显示其迫切补充资本之际的业务发展和规模扩张:

数据显示,2014年末,郑州银行资产规模刚过2000亿元(2042.89亿元),截至今年三季度末,该行资产规模达到4927.94亿元,相当于2014年末的2.5个“郑州银行”。资产规模提升背后,是该行资本“活水”的不断补充,随之也带来了多元业务快速增长。截至2019年三季度末,郑州银行发放贷款及垫款规模达到1826.43亿元,相比2014年初的615.36亿元,增长了近三倍。

资产规模快速稳健增长,是郑州银行长期以来科学制定战略、严格执行战略的结果。2015年郑州银行确立了“商贸金融、小微金融、市民金融”三大特色定位,其中,商贸金融争树全国标杆,成为近年来郑州银行打造差异化竞争优势的战略指引。

据了解,当前,郑州银行已上线“五朵云”平台(“云物流”“云交易”“云融资”“云商”和“云服务”),以科技赋能、金融创新为商贸物流企业提供专注于解决需求痛点、难点的金融服务方案;同时郑州银行发起成立全国首家“中国商贸物流银行联盟”,目前共有47家成员,涵盖全国的金融、互联网、物联网、信息科技等行业领军企业,开创互利共赢、繁荣共生的新局面。

同时,该行还围绕商贸金融“1+N”模式实现批量小微金融服务,即“1”端的商贸物流核心企业批量对接“N”端的上下游小微企业和个体经营户,突破地域限制、搭建适应行业特点的小微金融线上生态圈。该行在“五朵云”上开发“鼎e信”产品,打造了可拆分、可流转、可融资的电子付款承诺函,两个月内已为128家商贸物流上下游中小微企业提供了融资支持,以实际行动践行金融机构服务实体经济发展、扶持民营小微发展的责任与使命。

可转债、优先股齐放量,银行 “补血”正当时

一般而言,商业银行补充资本的方式有两种:一是内源性(即自身盈利);二是外源性,包括IPO、定增、可转债、永续债、优先股、二级资本债等。

为业界所知的是,受宏观经济周期、监管口径等原因带来不良核销提升,以及资管新规回表要求等因素影响,银行资本充足率压力普遍加大。自去年以来,银行百亿元级的资本补充计划并不鲜见。

进入今年年末,银行“补血”步伐提速明显,尤其是永续债、优先股明显放量。

刚刚过去的10月份,浦发银行、上海银行等相继发布可转债计划;浦发银行10月23日晚间公告启动500亿元转债发行,更是刷新A股可转债史上最大规模记录。

银行可转债尽管只能转股之后才能进行补充资本,不过由于发行方便、发行风险小,成为不少银行尤其是农商行补充资本的重要选择;去年下半年因股市低迷一度出现发行难的情况,随着今年银行股二级市场向暖得到改善,银行转债转股节奏明显加快。

此前宁波银行、常熟银行和平安银行发行的可转债都已成功转股,而更多银行大额可转债募集计划正在路上,如交通银行600亿元的可转债发行已获证监会批准、青农商行(50亿元)和紫金银行(45亿元)的可转债预案均通过股东大会审议。

作为银行一级资本的重要补充工具,优先股也成为多家银行尤其是国有大行的重要选择。今年以来,工商银行、中国银行、民生银行、华夏银行、贵阳银行、长沙银行等披露其优先股发行、审批进展等情况。

数据显示,截至11月18日(以发行日期统计),今年A股上市银行合计融资4624.17亿元,其中重庆农商行、西安银行、苏州银行、青岛农商行、青岛银行、紫金农商行陆续登陆A股,首发合计募资200.75亿元;合计增发规模292.36亿元;发行优先股合计2700亿元;可转债发行规模1385亿元;可交换债券46亿元。而这之外,还有浙商银行近期登陆A股、拟募资不超过125亿元,以及邮储银行不日将“回A”。

11月13日,在浙商银行A股IPO网上投资者交流会(即“网上路演”)上,对于投资人关注的募集资金用途方面,该行负责人回应称,从长期看募集资金将逐步产生效益,对每股净资产和净资产收益率提升产生积极影响,在经营管理上将具有更大的主动性和灵活性,有利于全面推进各项业务的健康发展。

事实上,信贷规模增长、不良贷款处置,都需要补充资本金来满足合规要求、增强自身实力;而资管新规明确表外理财如信用债和非标回表,也将消耗大量银行资本。业内人士认为,在监管多方引导、政策积极鼓励之下,银行尤其是中小银行再融资门槛降低、渠道拓宽,将明显缓解银行核心一级资本的消耗压力,而长远来看,还将有助于银行信贷投放“输血”实体经济、以及提升行业抵御风险能力。

关键词: A股

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后  银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...

银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...  8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别

8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别  超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低

超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低  破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下

破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下  八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股

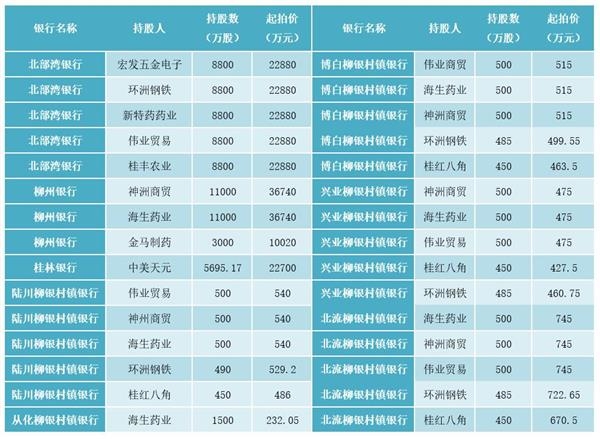

八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股  天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...

天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...  国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...

国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...  北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...

北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...  贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...

贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...  “双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...

“双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...  公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...

公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...  安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...

安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...  可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...

可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...