随着多家银行理财子公司正式开业并陆续推出产品,公募基金行业一度倍感压力。不过,包括建信理财在内的多家银行理财子公司近期纷纷主动与公募基金开展资管业务合作,“竞合”格局初露端倪。那么,对于体量同样庞大的银行理财子公司和公募基金而言,该如何更好地实现“取长补短”?对资产管理行业而言,双方的竞合关系又将带来哪些深远影响呢?

银行理财子公司“搅局”资管业

银行理财市场转型持续推进,截至目前,工银理财、建信理财、交银理财、中银理财、农银理财、光大理财、招银理财等7家银行理财子公司(以下简称“理财子公司”)已正式开业经营,另有邮储银行、兴业银行、宁波银行等10余家理财子公司获批筹建。展望未来,广发证券指出,在2020年底资管新规“过渡期”结束前,理财子公司将筹备加速,预计未来理财规模将达十万亿元级,银行系资管将成为我国资管业的重要一极。

值得关注的是,自开业以来,部分理财子公司就积极寻求与基金公司合作。以首家理财子公司——建信理财为例,6月初开业后,其已与多家基金公司及其子公司展开合作。据中国证券投资基金业协会网站披露的信息,今年7月,建信基金管理有限责任公司成立了“建信基金-建信理财固收1号集合资产管理计划”;华夏资本管理有限公司成立了“华夏资本-建信理财固收1号集合资产管理计划”;华泰柏瑞基金管理有限公司成立了“华泰柏瑞基金-建信理财权益1号集合资产管理计划”。三季度以来,建信理财进一步与其他基金公司合作,相继成立了“中欧基金-建信理财固收1号集合资产管理计划”、“大成基金-建信理财权益1号集合资产管理计划”、“易方达基金-建信理财权益1号集合资产管理计划”等。

“从产品供给层面看,理财子公司和公募基金发行的产品各有侧重。”某银行相关人士对《上海金融报》记者表示,“理财子公司的产品可能主要以封闭式产品、定期开放产品及现金管理类产品为主。银行在固定收益类资产投资和信用风控等方面一直具有优势,以固定收益类产品为主,还能充分利用银行资金优势。同时,理财子公司可推进FOF业务发展,通过发掘更好的管理机构和投资策略,丰富产品的结构,进而研发出混合类产品。”

根据中信建投证券的研报,目前已开业理财子公司的产品体系主要具有四个特征。一是以固收为主体,积极布局权益类;二是权益类投资以私募股权、FOF模式居多;三是以复制指数起步,积极探索量化策略;四是部分保留了浮动管理费这一理财特色。具体来看,部分理财子公司发布的产品凸显了集团在资管行业的战略布局。例如,工银理财的产品主要以固收为主,兼顾权益及混合类,其中,权益类产品以未上市股权为主要投向。建信理财立足深圳,产品精准对接粤港澳大湾区发展规划。交银理财的产品呈现封闭型、定开型、现金管理类三足鼎立,是具有代表性的净值型产品格局。中银理财新产品体系为外币系列、稳富养老系列、智富权益系列、“鼎富”股权系列、指数系列,收费模式与公募债基看齐。

“基金公司则主要深耕权益市场,剔除货币基金,在公募基金产品的构成中,股票型基金和混合基金占比接近一半。”上述某银行相关人士进一步指出,“同时,从需求端看,理财子公司和公募基金吸引到的投资者也有所差异。前者的产品和业务主要针对大众客户,而后者更多针对机构投资者。”

银行业理财登记托管中心与中国银行业协会联合发布的《中国银行业理财市场报告(2018年)》显示,截至2018年底,银行理财面向个人投资者发行的一般个人类、高资产净值类与私人银行类非保本理财产品存续余额占全部非保本理财产品存续余额的86.93%。其中,一般个人类产品存续余额为13.84万亿元,占比62.76%。而根据公开数据,截至今年上半年末,机构投资者在公募基金的占比约为64%。

公募基金谋求特色化发展

目前来看,公募基金与理财子公司的合作意味更浓,但竞争同样不可避免。例如,理财子公司在人才引进方面出手阔绰,数百万元的年薪并非个例,目前已有多位公募高层传出将加盟新成立的理财子公司,并出任投资相关职位的消息。同时,从政策层面看,理财子公司也有一定优势,公募基金的压力客观存在,加之保险资管、券商资管乃至期货资管等越来越多竞争者入局,公募基金破局成为业界关注的焦点。

“整体来看,公募与理财子公司的竞合关系将是动态演变。”上海东恺投资总经理吴明义对《上海金融报》记者表示,“目前来看,在一些必须要竞争的领域,各类机构均在不断壮大自身实力。以渠道为例,银行的销售能力非常强,但公募基金也在加大与第三方销售渠道的合作力度,并着力发展直销网络。”

“事实上,规模较大的资产管理机构并非没有‘短板’,资管业有很多要素需要时间去积累。理财子公司之所以青睐公募基金行业的人才,正是因为其在净值化转型过程中需对此前保本保收益的产品进行调整,而公募基金对客户的申购、赎回及市场交易行为都有更深刻的理解。”

上海双隆投资总经理、投研总监马俊对《上海金融报》记者表示,从监管引导的方向看,未来资管行业分层专业化的概率较大。因此,公募应该在权益类投资领域继续深入,拉开和其他类别机构的差距。

“根据资管新规,资产管理产品可以投资一层资产管理产品,但所投资的资产管理产品不得再投资其他资产管理产品(公募证券投资基金除外),因此公募基金将可能成为其他资管产品重要的投资标的。”沪上某大型公募基金相关负责人对《上海金融报》记者表示,公募基金应发挥全面的产品布局和经验丰富的投研团队优势,为银行资管、保险资管等机构提供多种产品选择,帮助其进行资产配置,并向市场提供风格鲜明、运作成熟的产品。

“未来,资管业在各层面都将被不断‘拉平’,如期货资管、券商资管可以做一些此前基金的业务,公募基金也可以开展投顾业务,银行理财子公司则可发行类信托的产品。”吴明义表示,“因此,未来跨领域套利的行为将不断减少,各类型机构需要不断发展特色化业务,呈现自身鲜明的特色。”

“未来资管业的机构类型将既有‘大而全’,也有‘小而精’,每个行业都需有自身的竞争特色。同时,同一行业内的不同机构也需进行分工竞合,如一些公募基金公司将着力发展货币基金和债券基金等产品,另一些则以权益类投资见长。”吴明义进一步指出,“市场对各类型资管产品的需求将越来越旺盛,如果相关机构能够在产品创新设计方面进一步加强,把客户不同类型需求集中起来创设合适的产品,将更有能力去获得优质资源和资产。”

差异化竞合成趋势

“公募基金最大的优势在于较高的投研能力、更市场化的运营机制以及人才的储备。”某银行相关人士对《上海金融报》记者表示,理财子公司的优势主要是与母行的合作。银行分支机构的分布较广,凭借母行的网络,理财子公司的客户基础较为扎实,可以面对面与投资者进行沟通,以提供更高效适用的资管服务。同时,相比公募基金,银行理财体量大、信用债投资占比高,若能加强与总行之间的联动,理财子公司可挖掘到质量更高的发债主体。

“作为两个不同类型的金融机构,理财子公司和公募基金存在一定的差异。”中国银行研究院高级研究员邵科对《上海金融报》记者指出,“首先,在产品定位方面,理财子公司目前更多是承接母行的非保本理财业务,基金公司则主要从事传统基金业务。其次,两者的运营机制也不一样。基金公司已在资本市场运作多年,市场化程度较高,而理财子公司脱胎于母行的银行理财业务,与银行集团的关系更近,运营机制也与银行较为相似。事实上,目前虽有多家银行理财子公司开业,但其内部架构包括人才招聘、产品设计等仍在构建和完善。这方面,公募基金有先发优势。”

“不过,如果同处一个集团旗下,理财子公司和基金公司会进行一些差异化分工,如理财子公司强化与集团上下的联动能力,拓展优质的非标债权资源;基金公司则聚焦于债券、股票、另类投资等市场化投资产品。”邵科进一步指出。

广发证券分析师倪赓、戴康认为,我国公募基金发展历史悠久、运行规范,在投资管理、客户群体、人才团队、产品设计等方面均具有一定先发优势。“首先,完备的投研体系基本建立,主动管理能力较强。其次,客户群体风险偏好高,没有‘刚兑’等历史包袱。第三,业绩排名透明真实,人力资源市场实现充分竞争。第四,公募产品流动性更好,且有分红免税优势。”倪赓、戴康指出,“不过,公募基金在网点渠道、客户黏性和监管规则方面仍存在一定的劣势,尤其是公募基金需遵从资管新规、基金法及证监会相关监管要求,相较理财子公司而言,监管更为严格。”

“银行理财可投资非标准化债权,而公募基金在实际操作中仍相对受限。同时,银行理财产品在销售上的优势也是公募基金难以相比的。”沪上某大型公募基金相关负责人对《上海金融报》记者表示,“不过,相较理财子公司,公募基金在权益投资方面的优势明显。毕竟银行理财产品净值化转型时间短,相对而言,公募基金的主动管理型权益基金更受投资者青睐。两者优势互补,让理财子公司和公募基金具备合作基础。”

“就目前而言,虽然理财子公司的实力和背景雄厚,但仍是刚刚进入资管行业的‘新兵’,在发展机制、人才储备及投资能力等方面存在一些‘短板’,因此需要与公募基金进行合作,才能开发出质量更高的产品。”吴明义对《上海金融报》记者表示,“例如,在股票投资领域,行业研究、资产配置、仓位风险、宏观大环境等因素都需要兼顾考虑,相比公募,银行相关人才的储备较为薄弱。”

不过,吴明义也强调,理财子公司强调净值化、打破“刚兑”,在此背景下,其在客源获取和销售等领域与公募基金存在较强的竞争关系。“值得关注的是,过去几年公募基金的快速发展,很大程度上得益于银行销售渠道,理财子公司成立后,银行在销售方面可能倾向于理财子公司,对公募基金的份额产生一定挤压。”

“在资管新规出台前,银行系资金主要以定制基金的形式由公募基金管理,理财子公司成立势必将分流一部分资金。”马俊对《上海金融报》记者表示,不过,从理财子公司和公募基金的资金性质等方面看,二者未来更多将进行差异化竞争,在权益类投资方面仍将保持紧密合作。

关键词: 银行理财

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后  银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...

银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...  8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别

8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别  超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低

超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低  破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下

破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下  八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股

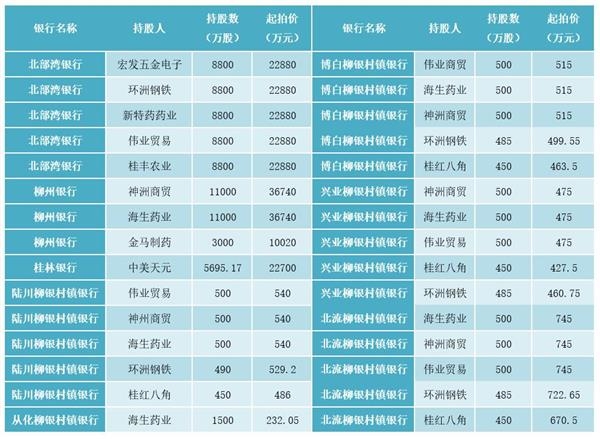

八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股  天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...

天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...  国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...

国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...  北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...

北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...  贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...

贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...  “双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...

“双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...  公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...

公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...  安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...

安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...  可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...

可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...