数据显示,2019年三季度末,全国小微企业贷款余额36.39万亿元,其中,单户授信总额1000万元及以下的普惠型小微企业贷款余额11.31万亿元,较年初增长20.81%;2019年前三季度新发放普惠型小微企业贷款利率6.75%,较2018年全年平均水平下降0.64个百分点。交通银行金融研究中心分析认为,小微企业信贷呈现投放规模快速增长、融资成本不断下降的趋势。不过,仍有部分中小微企业由于抵质押物少、信用记录少、抗风险能力弱、信息不对称等不同原因,面临着融资难题的严峻考验和生存压力。

服务中小微企业,商业银行应该各归其位。2019年12月召开的中央经济工作会议着重指出,“要引导大银行服务重心下沉,推动中小银行聚焦主责主业”。

在我国银行业金融机构中,中小银行的数量占比超过90%。缓解中小微企业融资难、融资贵,需要发挥好中小银行的作用。中国银保监会近日发布的推动银行业和保险业高质量发展的指导意见对中小银行的定位提出明确要求:城市商业银行要建立审慎经营文化,合理确定经营半径,服务地方经济、小微企业和城乡居民。农村中小银行要坚持支农支小市场定位,增强县域服务功能,支持乡村振兴战略,助力打赢精准脱贫攻坚战。

这意味着中小银行应该“做深、做精”,而不是盲目“做大、做全”。中小银行要明确发展定位,进一步回归本源、服务本土,深耕“服务中小微企业、服务城乡居民、服务地方经济建设”的市场定位,坚持走差异化与特色化发展道路,不断提升盈利能力和风险管理水平,从向规模要效益转变为向质量要效益。由此,有助于改变金融资源错配,更好满足中小微企业的需求,缓解融资难、融资贵。

去年中小银行风险有所抬头,出现局部流动性风险,既是经济下行压力加大的反映,也与发展定位、公司治理、风控能力等因素有关。有的中小银行在业务上出现“抓大放小”的倾向,热衷于跨区域发展,热衷于克隆大银行的经营模式。对于个别中小银行出现风险的原因,央行行长易纲去年9月表示,前段时间有些银行盲目扩张,做跨区跨省同业业务,使得他们服务的焦点跑到区外、跑到一些风险高的项目上。央行主张在化解风险的过程中,要求中小金融机构聚焦为实体经济服务、聚焦为民营企业和小微企业服务,转向当地,使业务是可持续的,风险也可以得到化解。

复旦大学证券研究所副所长王尧基在接受中国经济时报记者采访时表示,在我国经济转向高质量发展的同时,国内外金融环境也正在发生深刻变化,迫切要求银行业由粗放经营向集约化经营转变。中小银行聚焦主责主业至少要做好如下方面:一是不追求“大而全”,而应在与大银行的错位经营方面多下功夫,努力拓展地域特色、行业特色的金融业务。二是通过大力提升业务水平,在财富管理等新增长领域开发新产品、树立新品牌。三是急客户所急、想客户所想,不断改进服务并降低成本,以物美价廉的服务,努力把一般客户变成自己的“忠诚客户”。

王尧基认为,相比大型银行与股份制银行,中小银行存在网点少、名气小、内部资源有限等劣势。但中小银行根植地方,与当地中小企业距离更近,黏性更强,可争取形成互惠式发展的良性关系,在缓解中小企业融资难、融资贵方面发挥更大作用。

关键词: 中小银行

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后  银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...

银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...  8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别

8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别  超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低

超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低  破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下

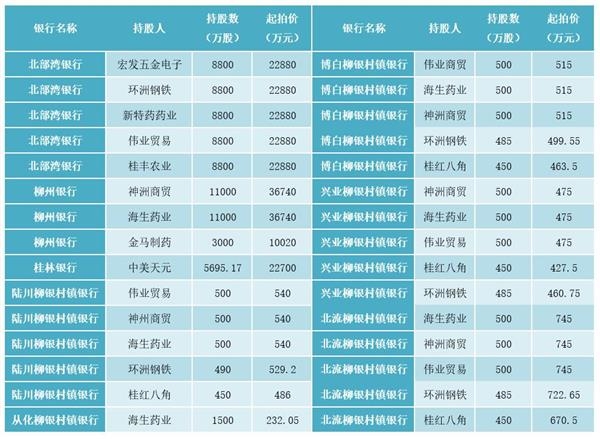

破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下  八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股

八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股  天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...

天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...  国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...

国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...  北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...

北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...  贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...

贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...  “双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...

“双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...  公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...

公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...  安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...

安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...  可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...

可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...