中小银行资本重组,一方面可引进优质战略投资者,拓宽资金补充渠道与改善自我流动性;另一方面能够“抱团取暖”,通过以时间换空间,逐渐化解存量不良资产,并增强自我造血功能。

日前,大同银行、长治银行、晋城银行、晋中银行和阳泉市商业银行共5家银行合并重组为山西银行的申请得到了中国银保监会批复,新组建的山西银行资产总规模近3000亿元,成为山西境内最大的城市商业银行。无独有偶,辽宁省由省内12家相关城商行合并新设的一家省级城市商业银行的申请也在走相关审查程序。合并重组将有可能帮助中小银行优化资产结构,提升行业竞争力。

近年来,大型商业银行持续展开客户下沉,在针对相同客群(尤其是中小银行的优质客户)展开竞争时,大银行在定价方面有着明显的优势,由此导致中小银行优质客户流失。优质客户定价的下行,会带动其他客户定价的下行,进而对中小银行整体盈利能力造成影响。同时,新兴起的互联网银行凭借数字化手段和大数据风控优势,与中小银行展开竞争,对中小银行一度看好的线上利润管道带来挤压。在这种情况下,中小银行进行合并重组,可增强自身市场竞争力和抗风险能力,在一定程度上可防止经营内卷化结果的出现。

合并重组可有助化解中小银行资产不良率过高的风险,提高中小银行的业务安全度。中小银行的服务对象主要是“三农”与小微企业客户,小微企业受新冠肺炎疫情冲击较大,这在一定程度上造成中小银行资产不良率上升。同时,中小银行面向小微企业贷款利率下降,利润整体减少,意味着中小银行内源性补充资本金的能力削弱,这也会导致中小银行资产不良率上升。中小银行资本重组,一方面可引进优质战略投资者,拓宽资金补充渠道与改善自我流动性;另一方面能够“抱团取暖”,通过以时间换空间,逐渐化解存量不良资产,并增强自我造血功能。

从历史角度看,中小银行前身不少是城市信用社和农村信用社,由于起点低、规模小、底子薄,当初出于化解风险的需要,个别中小银行在引入社会资本过程中缺乏对股本的穿透式监管,导致股东良莠不齐,甚至将不少新的风险尤其债务风险带了进来。还有个别中小银行存在股权过度集中问题,控股股东将银行视为“提款机”,违规占用、关联交易和内部利益输送等风险时有发生。从这些方面看,理顺中小银行治理结构的一个有效办法就是进行市场化的资本重组。这一方面可以丰富股东来源,提升股东质量与优化股东构成,建立起产权明晰、结构合理、运作规范的治理结构;另一方面,能够健全内控机制,封住中小银行“跑、冒、漏”的暗道,提升中小银行的资本稳定性以及财务稳健度。

从实践看,中小银行仅靠自身获取金融科技新优势较难,一个有效的途径是通过资本重组,整合与集约中小银行数字化与智能化的能力,在此基础上增强与国有大行及互联网银行展开合作的话语权。对于国有大行,中小银行可以利用自身在信贷、零售以及金融IC卡等方面的数据集成与管控能力,借力拓展财富与资产管理的业务半径,并通过大型银行之手实现与债券、基金的协同对接,涉足代销、托管等轻资本业务领域。对于互联网银行与第三方科技公司,中小银行可侧重在大数据、区块链和人工智能等技术方面与对方展开合作,实现在数字化转型中的“弯道超车”。

必须指出的是,合并重组最终有赖于合并完成后新的经营理念和管理方式及时跟进,以及企业文化的再造提升。另外,作为资本重组后的业务拓展方向,中小银行须集中精力与资源深耕本地市场,构造差异化经营方阵,打造出“小而美”的业务闭环,如继续下沉渠道,开拓大型银行涉及较少的空白区域,针对当地企业制定专门性与特色化的金融产品等。

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后  银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...

银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...  8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别

8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别  超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低

超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低  破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下

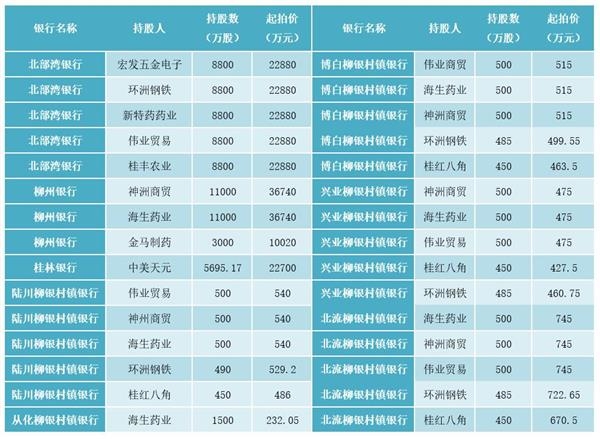

破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下  八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股

八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股  天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...

天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...  国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...

国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...  北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...

北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...  贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...

贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...  “双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...

“双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...  公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...

公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...  安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...

安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...  可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...

可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...