2020年新冠疫情下,经济环境受到较大冲击,部分行业人群还款能力明显下滑,信用卡贷款风险逐渐显现,银行业信用卡贷款整体呈现风险上升的趋势。

去年,多家银行为了降低风险,先后发布公告,进一步约束信用卡违规行为。要求持卡人不得以任何套现、欺诈、恶意刷单等违法或虚假消费套取银行信贷资金、积分、权益、奖品或增值服务;不得以任何舞弊手段、非法工具恶意获取权益或优惠。

目前,已经有9家股份行披露年报。记者整理股份行的年报信息发现,除浙商银行和光大银行未提及信用卡不良率外,其他7家银行对信用卡不良贷款率都有所提及。其中,渤海银行信用卡不良率最高,达到6.26%。

在信用卡不良率方面,这7家股份行不良率都有所上升。从高到低依次为渤海银行、民生银行、浦发银行、中信银行、兴业银行、平安银行、招商银行,不良率分别为6.26%、3.28%、2.52%、2.38%、2.16%、2.16%、1.66%,分别同比增长了3.93个百分点、0.8个百分点、0.22个百分点、0.64个百分点、0.69个百分点、0.50个百分点、0.31个百分点。

民生银行表示:“本行信用卡不良贷款率在同业较高,主要原因之一是信用卡核销和不良资产证券化处置力度有待加强。还原本年不良资产处置后,信用卡不良贷款率在同业处于中等水平,未来信用卡将加大不良贷款处置力度。”

根据银行公布的数据来看,近些年来信用卡的发卡量每一年都在增加,与此同时,信用卡增多带来的坏账也在与日俱增,信用卡逾期的压力不断增大。中国人民银行发布数据显示,2020年信用卡逾期半年未偿信贷总额838.64亿元,相比于2019年的742.66亿元,上升12.92%。

在银行信用卡发卡量方面,各家银行发卡量均有所增加。渤海银行去年累计发卡51.09万张,新增发卡26.98万张;民生银行去年累计发卡量为6167.14万张,新增发卡421.53万张;浦发银行信用卡流通卡数4,372.22万张,信用卡交易额达21,792.25亿元,信用卡业务总收入449.89亿元;中信银行去年信用卡累计发卡9262.14万张,新增发卡量为929.64万张;兴业银行累计发卡量为5662.28万张,新增发卡量469.54万张;平安银行去年流通卡量达到6424.51万张,较上年末增长6.5%。

记者发现,平安银行2020年全面升级信用卡业务发展策略,依托金融科技优势加快精细化经营、场景化经营及智能化服务布局,取得良好的阶段性成效。其中包括围绕重点客群进行精细化经营布局,持续为客户提供多样化的产品及服务,对车主客群推出“好车主信用卡”并不断升级优化产品服务,打造“加油88折”、“8.8元洗车”、“免费代驾”等王牌权益;针对年轻客群发行“平安悦享白金信用卡”及“平安萌宠主题信用卡”,带来个性化的用卡体验;针对商旅客群,发行平安银行美国运通“耀红卡”与“Safari卡”,以及携程、去哪儿、春秋航空主题联名卡,并不断优化航空延误险等特色权益,为中高端商旅客群打造优质的产品与服务。2020年3月以来,平安银行信用卡日消费金额已恢复至疫情前水平,2020年信用卡总交易金额34,540.21亿元,同比增长3.5%。

信用卡贷款余额方面,渤海银行信用卡贷款余额为43.07亿元,较上年增长31.08%;民生银行信用卡透支余额4623.09亿元,较上年末增长3.68%;浦发银行信用卡及透支余额为3721.17亿元,不良金额为93.75亿元,较上年减少3.40亿元;中信银行去年信用卡贷款余额4852.32亿元,较上年末减少5.64%;兴业银行信用卡贷款余额4098.26亿元,较上年末增加605.14亿元,同比增长17.32%;平安银行去年信用卡贷款余额5,292.51亿元;招行信用卡贷款余额7468.67亿元,同比增长11.26%。

浦发银行在年报中表示:“2020年信用卡中心积极践行“全景银行”发展理念,深入实施客户体验与科技赋能“双轮”驱动要求,大力推进开放生态建设。通过API、小程序等方式促进生态场景服务能力与合作伙伴场景服务能力双向融合,初步构建了开放合作、场景驱动、协同联动的多元场景金融生态。”

信用卡业务的不断扩张也引发了各种问题。一直以来,关于信用卡乱收费及外派催收等投诉层出不穷。

记者在黑猫投诉平台发现,这几家银行中,浦发银行信用卡投诉量最多,累计有11752条投诉;投诉原因大多涉及“外派催收,不平等协商还款”“暴力催收,联系第三方,群发欠款短信”“信用卡乱收费”“恶意绑定、诱导消费”“拒绝分期”等不良行为。

兴业银行信用卡累计3962条投诉,招商银行信用卡累计684条投诉,中信银行信用卡累计485条投诉,平安银行信用卡累计297条投诉,民生银行信用卡累计127条投诉,渤海银行信用卡投诉量最少,只有7条投诉内容。

记者了解到,为加强个人金融信息保护、禁止违规不当催收行为,监管早已明文强调银行责任。2009年,原银监会出台的《关于进一步规范信用卡业务的通知》(以下简称《通知》)就明确规定,银行业金融机构应审慎实施催收外包行为,包括建立相应的业务管理制度,明确催收外包机构选用标准、业务培训、法律责任和经济责任等,选用的催收外包机构应经由本机构境内总部高级管理层审核批准,并签订管理完善、职责清晰的催收外包合同,不得单纯按欠款回收金额提成的方式支付佣金。

《通知》还明确指出,对因催收外包管理不力,造成催收外包机构损害欠款人或其他相关人合法权益的,银行业金融机构承担相应的外包风险管理责任。监管部门应实施相应的行政处罚等审慎性监管措施。

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后  银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...

银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...  8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别

8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别  超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低

超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低  破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下

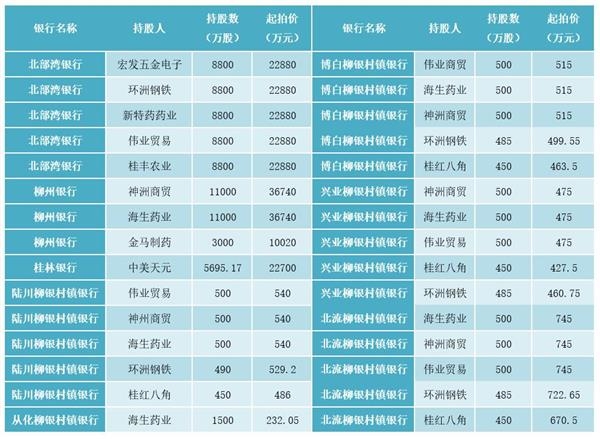

破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下  八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股

八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股  天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...

天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...  国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...

国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...  北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...

北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...  贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...

贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...  “双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...

“双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...  公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...

公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...  安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...

安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...  可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...

可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...