“监管此举旨在从金融营销宣传环节切入,统一贷款利率的披露方式,能够遏制金融机构利用不当宣传的漏洞实施恶性竞争。”

央行首次要求明示贷款年化利率!

央行近日发布公告明确,所有从事贷款业务的机构,所有贷款产品均应明示贷款年化利率,贷款成本应包括利息及与贷款直接相关的各类费用,鼓励民间借贷参照执行。

零壹研究院院长于百程告诉《国际金融报》记者,贷款市场近年乱象频发,利率的标准不一、不透明也是问题之一。对于分期偿还类借贷产品利率的计算方式,是采用名义利率(APR)还是内部收益率(IRR),业内存在争议。此次公告首次明确了贷款年化利率的计算方式,将推动整体借贷利率的进一步下行,而借款机构间的竞争会更加激烈。

贷款产品应明示年化利率

依据《中国人民银行公告〔2021〕第3号》,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明,也可根据需要同时展示日利率、月利率等信息,但不应比年化利率更明显。

其中,从事贷款业务的机构包括但不限于存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台等。贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。

公告明确,贷款成本应包括利息及与贷款直接相关的各类费用。贷款本金应在贷款合同或其他债权凭证中载明。若采用分期偿还本金方式,则应以每期还款后剩余本金计算实际占用的贷款本金。

公告还指出,贷款年化利率可采用复利或单利方法计算。复利计算方法即内部收益率(IRR)法。采用单利计算方法的,应说明是单利。

央行还给出了IRR法计算贷款年化利率示例。计算贷款年化利率较为公允的方法是,根据借款人的借款本金、每期还款金额、贷款期数等要素,考虑复利后计算得出的年化内部收益率(IRR)。

或推动整体借贷利率下行

“此公告要求所有贷款机构,包括合作互联网平台均需要明示贷款年化利率,同时首次明确了贷款年化利率的计算方式。这对于提升贷款市场的透明度,保护金融消费者合法权益将起到非常明显的作用,并且对于贷款行业也会产生非常重大的影响。”于百程表示。

于百程指出,对于分期偿还类借贷产品利率的计算方式,业内也存在争议,有的采用是名义利率(APR),有的采用内部收益率(IRR),一般来说IRR的标准更加严格。在利率信息透明的基础之上,借款人对于利率的关注和对比性会更强,同类产品中,利率高的产品则会受到比较大影响。这一措施也会推动整体借贷利率的进一步下行,而借款机构间的竞争会更加激烈。

在消费金融专家苏筱芮看来,此次公告是监管强化互联网贷款业务管理的重要举措,此前部分金融机构、互联网平台在展业过程中不披露、少披露贷款利率或存在诱导,涉嫌侵害金融消费者的正当权益,不利于消费金融市场的健康发展。

“公告提出‘贷款成本应包括利息及与贷款直接相关的各类费用’,并在示例中将服务费计算在内,能够有效防范金融机构以各种名义变相收取各类费用,增加借款人的隐形成本。”苏筱芮对《国际金融报》记者表示,文件标注了以IRR方式来计算成本,并给出了一次还本付息、分期偿还两类方案,既能够统一贷款利率的计算方式,也为机构在后续实践中提供有效参照。但由于文件指出“贷款年化利率可采用复利或单利方法计算”,因此,后续机构是否会用IRR方式替代此前的APR方式进行披露仍有待观察。

苏筱芮指出,监管此举旨在从金融营销宣传环节切入,统一贷款利率的披露方式,既能够遏制金融机构利用不当宣传的漏洞实施恶性竞争,也能够保护金融消费者的知情权,长远来看有利于促进消费金融市场的良性竞争。

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后  银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...

银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...  8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别

8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别  超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低

超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低  破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下

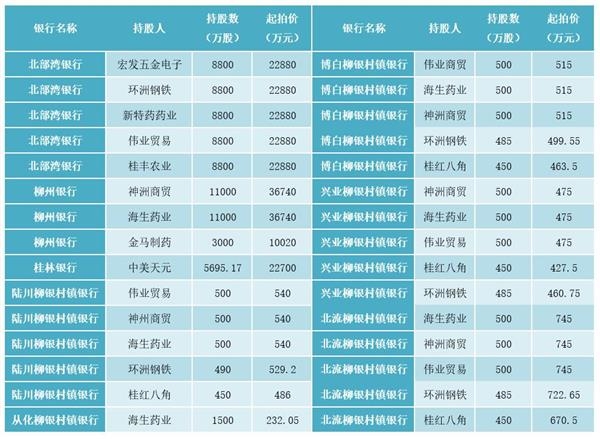

破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下  八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股

八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股  天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...

天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...  国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...

国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...  北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...

北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...  贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...

贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...  “双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...

“双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...  公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...

公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...  安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...

安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...  可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...

可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...