“总体来说,房贷集中度新规的过渡期相对充裕,预计该新规对贷款规模增长的影响较小,超标部分会逐年消化。”

“购房按揭贷款现在我们银行暂时不做。前段时间是可以的,但现在额度收紧。就算我做你这一单,放款也要等到明年了。”4月7日,在《国际金融报》记者以计划贷款者身份走访沪上银行网点时,宁波银行上海某支行客户经理抱歉地对记者说。

记者采访了解到,2021年以来,随着监管严格落实房地产贷款集中度管理要求、对信贷资金违规流入房市的打击力度不断升级,不少银行放款额度均出现紧张,甚至已有银行停止房贷申请。

有银行暂停房贷业务

“我们银行所有个人房贷业务都不接了,你可以问下别的银行。”宁波银行某客户经理对记者称,“你申请是可以申请,但放款要等到明年了,所以没必要,不如问下别的银行。”

随后,《国际金融报》记者致电上海多家银行发现,对于个人房贷的收紧并不是个别现象,在额度紧张和严监管的双重压力下,不少银行并不想在个人房贷上“冒险”。

“现在我们只做批量的、平台介绍来的单子,因为现在额度很紧张。我觉得这也是个大趋势,就是个人依附平台,借平台之力向银行贷款。”某城商行个人按揭经理告诉《国际金融报》记者,这也省了“散户”跑银行的麻烦。

究其原因,还是监管严苛,银行不愿冒风险。上述城商行客户经理表示,银行生怕被监管抓到小毛病,因为监管对照的就是一条一条的条例,并不会听你的具体情况。“现在是监管查的最严的时候,已经有银行被查出经营贷流入房市被要求抽贷了,别的银行看着也不敢冒风险。”该客户经理坦言:“现在额度很紧张,我放别的更好的贷款不香吗?”

3.39亿贷款违规入楼市

4月7日,记者从上海银保监局获悉,自3月1日开始,该局选取辖内16家银行开展了经营贷、消费贷违规流入房市专项稽核调查。截至目前,本次监管稽核调查已发现123笔、3.39亿元经营贷和消费贷涉嫌被挪用于房地产市场,同时还发现部分银行首套房认定不准确、数据填报不规范以及外部“助贷”机构违规问题突出等情况。

上海银保监局称,在监管方面的稽核调查之下,六类典型违规案例浮出台面,包括:个人经营贷款违规用于支付购房首付款;企业经营贷违规用于支付购房款;消费贷违规用于本行住房贷款首付款;部分空壳公司集中作为受托支付交易对手,接收多笔个人经营贷款,部分贷款资金涉嫌回流至借款人并用于购房;房产企业违规向购房客户提供首付资金;小额贷款公司贷款用于购房认筹。

根据辖内商业银行自查和监管稽核调查情况,上海银保监局对银行就切实防控经营贷、消费贷违规流入房地产市场,提升金融服务实体经济质效等工作提出要求,主要内容包括:对照有关监管要求,限时整改问题贷款;对于违规获取首付款资金、存在造假行为等申请个人住房贷款的借款人,应拒绝其房贷申请,并作为失信行为信息报送上海市公共信用信息服务平台;对于经营贷、消费贷等信贷资金违规挪用于房地产领域的,应及时采取实质性管控措施;加强银行员工管理,强化员工法制合规教育,在开展业务中正面引导借款人合法合规使用信贷资金;对于存在违规行为的银行员工,应予以内部问责或纪律处分等。同时,上海银保监局已将稽核调查中发现的有关小额贷款公司、典当公司、房地产公司及房产经纪公司违规问题线索移交地方政府相关部门,形成监管合力,共同打击房地产市场违规行为。

房贷占比“踩红线”

另有股份制银行内部人士对《国际金融报》记者表示,其所在行房贷额度也很紧张,基本也放不了。“这一情况与去年底下发的房地产贷款集中度管理制度密切相关”。

2020年的最后一天,央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,对银行房地产贷款、个人住房贷款占比提出上限要求,并对全部银行分为五档进行管理。

而从已披露的2020年年报来看,不少上市银行撞上房贷红线,面临调整压力。

第一档银行中,6家大银行房地产贷款占比均在红线之下,但建设银行、中国银行占比超过39%,逼近40%的红线。个人住房贷款占比方面,建设银行(34.73%)、邮储银行(34%)超过32.5%的红线。

位于第二档的股份制银行中,招商银行、兴业银行房地产贷款占比分别为33.12%、34.56%,个人住房贷款占比分别为25.35%、26.55%,均超过27.5%和20%的上限。另外,中信银行个人住房贷款占比也超过20%,房地产贷款占比则逼近27.5%的红线。

调整优化信贷结构

在这样的情况下,银行将如何调整贷款结构,是否会出现大规模停贷?

易居研究院智库中心研究总监严跃进表示,贷款政策收紧是大趋势,但需要客观看待“收紧”的含义,对于合理的购房需求,依然会有充裕的贷款资金给予支持,所以不需要担心房贷停贷。当然,各银行的具体操作是不一样的,部分可能会适当压缩一下,但是全面停贷并不现实,房贷业务依然是银行贷款的重要业务之一。

“从近期的贷款市场看,确实相对会收紧点,客观上也会打击一些炒房需求,也会引起房价涨幅的收窄。”严跃进称。

尽管个别银行涉房贷款指标超越“红线”,但不论从年报表述,还是银行高管在业绩发布会上的表态来看,多家银行均表示将按政策要求,持续调整优化信贷结构,对在过渡期内达标充满信心。

作为房地产领域贷款规模最大的银行,建设银行副行长吕家进在2020年业绩发布会上表示,建行正在采取多种措施,稳妥促进对公房地产业务平稳发展,保持个人住房按揭贷款合理适度增长,有序降低房地产相关贷款在各项贷款中的占比。“总体来说,房贷集中度新规的过渡期相对充裕,预计该新规对贷款规模增长的影响较小,超标部分会逐年消化”。

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后  银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...

银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...  8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别

8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别  超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低

超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低  破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下

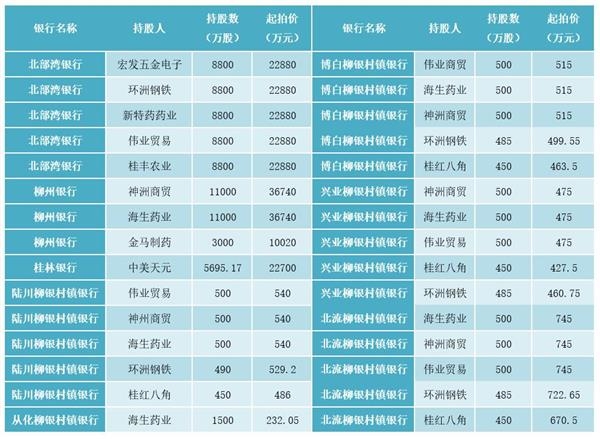

破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下  八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股

八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股  天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...

天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...  国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...

国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...  北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...

北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...  贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...

贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...  “双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...

“双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...  公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...

公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...  安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...

安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...  可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...

可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...