4月12日,江苏阜宁农村商业银行在其官网披露了2020年年度报告。截至报告期末,该行去年实现营业收入4.94亿元,同比增长7.16%,净利润1.27亿元,同比下降3.79%,该行去年增收不增利。

报告期内,该行实现总资产222.75亿元,同比增长21.93%;总负债208.86亿元,同比增长22.92%。不良贷款额3.02亿元,不良率2.19%,较年初下降0.03个百分点,拨备率214.24%,较年初下降18.51个百分点。

据中国执行信息网显示,该行今年2月被阜宁县人民法院列为被执行人,执行标的19万元。年报显示,报告期内,该行7362.146万股股权被质押(反担保)。

增收不增利,净利下滑3.79%

资产负债上,截至报告期末,该行总资产222.75亿元,同比增长21.93%,总负债208.86亿元,同比增长22.92%。其中,发放贷款及垫款131.55亿元,占资产总额59.06%;吸收存款191.47亿元,占负债总额91.67%。

营收上,据年报显示,该行去年全年实现营业收入4.94亿元,较上年末增加0.33亿元,增幅7.16%。净利润1.27亿元,较上年末减少0.05亿元,降幅3.79%。

该行在年报中透露,该行目前的主要收入仍为存贷款利差,中间业务收入很少。在当前金融机构普遍存款利率上浮、贷款利率下浮的情况下,存款规模大于贷款规模给该行的市场风险管理带来了挑战。

具体来看,该行去年拉动营业收入增长的三项主要指标中,利息净收入为2.47亿元,手续费及佣金净收入858.45万元,投资收益2.11亿元,同比分别增长-3.89%、58.01%、7.65%。由于手续费及佣金净收入体量较小,所以即使增速较大,对营收增长的贡献仍不及利息净收入。受累于利息净收入去年不增反降,较上年末减少0.1亿元,降幅3.89%,该行去年营收只实现个位数的增幅。

营业支出上,该行去年营业支出为3.39亿元,较上年末增加0.25亿元,其中业务及管理费2.32亿元,占比68.44%,资产减值损失为1.03亿元,占比30.38%,两项主要支出中,资产减值损失较去年增长较多,增加了1559.09万元,增幅17.9%。利息净收入水平的下降加之资产减值损失加大,导致该行去年净利润下降3.79%,出现增收不增利的局面。

盈利指标上,截至报告期末,该行资产利润率0.63%,较年初下降0.17个百分点,高于标准值0.03个百分点;资本利润率9.49%,较年初下降1.69个百分点,低于标准值1.51个百分点。该行的盈利指标反映出其盈利水平有待提升。

资产质量方面,截至报告期末,该行不良贷款3.02亿元,不良率2.19%,拨备率214.24%,较年初分别下降0.03个百分点,18.51个百分点。该行去年关注类和次级类贷款分别同比下降1.02个百分点和0.44个百分点,可疑和损失类贷款分别同比分别上升0.11个百分点和0.3个百分点。截至报告期末,该行贷款损失准备6.48亿元。

该行贷款前十名客户中,有两名被划分为关注类贷款,占贷款总额0.61%,所处的行业均为批发和零售业。从贷款投放的行业来看,除个人贷款和贴现外,该行去年在批发和零售行业的贷款投放比例最高为9.44%,其次为建筑业7.91%。

报告期末,该行资本充足率、核心资本充足率和核心一级资本充足率分别为13.24%、12.11%、12.11%,较年初分别下滑1.43个百分点、1.44个百分点、1.44个百分点,均高于标准值2个百分点以上。

银行被列为被执行人,15.19%股权被质押

江苏阜宁农村商业银行股份有限公司2011年5月7日经中国银行业监督管理委员会江苏监管局苏银监复[2011]224号文批准开业,注册资本46726.35万元。截至2020年12月底,该行拥有员工520名,下设分支机构32家。

截至报告期末,该行股本总额467263474股,其中法人股占比70.95%、自然人股占比29.05%。报告期内,法人股减持该行81.72万股股权,自然人股东中职工股减持178.65万股股权。报告期内,该行法人股东数量减少一家至32家;自然人股东中职工股东减少3名,社会自然人股东增加3名,最终自然人股东数量保持不变。

股权质押方面,年报披露,报告期内,该行股东股权质押(反担保)10户,质押(反担保)股权额7362.146万股,占该行股权总额15.76%。其中,质押股权额7096.7142万股,占股权总额15.19%,反担保股权额265.4318万股,占该行股权总额0.57%。年报披露,该行对股权质押比例超过50%的股东按规定列入限制表决权名册,限制其在股东大会上的表决权。

值得关注的是,据中国执行信息网显示,该行今年2月被阜宁县人民法院列为被执行人,执行标的19万元。

记者就该行去年增收不增和银行被列为被执行人等情况致电并致函该行办公室,但截至记者发稿前,未收到回复。

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后

新加入排队上市序列的银行不断涌现 广州农商行回归A股更进一步 广州银行上市仍处于准备阶段去年多家银行成功实现A股上市后,新加入排队上市序列的银行不断涌现。进入2020年后  银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...

银行系金融科技子公司正加速落地 银行系金融科技子公司正加速落地!交行公告称,该行拟通过旗下孙公司——交银国际(上海)股权投资管理有限公司,出资6亿元全资发起设立交...  8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别

8万股民懵圈!资产2000亿紫金银行突然闪崩 市值一天蒸发19.4亿元 摘要此后,紫金银行不断震荡走低,截至12月9日收盘,相较最高价,紫金银行已跌去51 5%,实打实的腰斩。主要因为紫金银行近期并没有什么特别  超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低

超七成A股上市银行破净 这些破净银行差在哪里 今年以来,银行股走势不佳。目前在35家A股上市银行中,有25家破净,占比超过七成;其中不少银行市净率(PB)长期低至0 6倍,例如,市净率最低  破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下

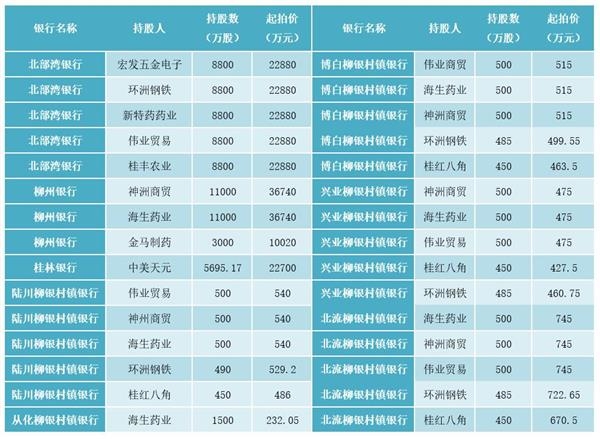

破净之下 多家上市银行宣布稳定股价 无锡银行等还在“救市” 摘要由于目前银行股基本面良好,还享受一定的补血政策支持,加之银行传统是高分红品种,低估值下,股息率优势进一步凸显,这使得部分机构下  八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股

八家银行部分股权被拍卖 起拍价合计超23亿元 近期,广西壮族自治区柳州市中级人民法院(以下简称柳州中院)在阿里拍卖官网发布了30起关于银行部分股权的司法拍卖信息,其中涉及桂林银行股  天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...

天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...  国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...

国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...  北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...

北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...  贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...

贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...  “双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...

“双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...  公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...

公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...  安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...

安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...  可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...

可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...