随着半年报披露的结束,36家A股上市银行的中考答卷也全部亮相。今年上半年,36家银行虽然实现营业收入同比大幅增长,但净利润却同比下降9.33%,业绩下滑的上市银行数量高达半数。

大幅计提拨备成为各家银行净利润同比下降的主要因素。《证券日报》记者统计后发现,36家上市银行上半年合计计提资产减值损失达8627.99亿元,同比大增38.61%。

光大证券研究所金融业首席分析师王一丰在接受《证券日报》记者采访时表示,今年是三年防范金融风险攻坚战的收官之年,再叠加疫情的影响,银行业必然要做出痛苦的选择。不仅上半年这样做,下半年还要处置2.3万亿元不良资产,才能完成全年目标。这意味着,下半年仍要进行较大幅度的计提资产减值损失。

营收普涨VS净利下滑

加大计提拨备是主因

上半年,A股上市银行营收保持稳定增长,36家上市银行前6个月合计实现营业收入2.72万亿元,同比增长6.28%。除西安银行营收出现小幅下降外,其余银行营收均有不同程度上涨。其中,青岛银行、宁波银行、郑州银行、杭州银行的营收同比增速均超20%。

在营收整体上涨的同时,上市银行的净利润却明显下滑。同花顺iFinD统计数据显示,今年上半年,36家上市银行合计实现净利润8686.10亿元,同比下降9.33%。其中,有18家上市银行的净利润同比下降。

不同类型的银行,业绩表现分化较大。其中,上市城商行的表现一枝独秀,上半年净利润同比增长3%,是所有类型银行中唯一实现正增长的。上市农商行整体净利润同比小幅下降3%。六大国有银行及上市股份制银行的净利润降幅较大,分别高达11.16%和8%。

究其原因,大幅增加拨备计提无疑是吞噬上市银行净利润的主要原因。数据显示,今年上半年,36家上市银行共计计提资产减值损失8627.99亿元,同比大增38.61%,与上半年实现的净利润额相差不多。其中,净利润同比下降最大的国有大行计提拨备最为“积极”,计提资产减值损失增幅达42.15%。

多家银行高层在半年报业绩说明会上指出,净利润下滑是因加大计提拨备影响,若剔除这一因素,银行的业绩还是增长较好的。这一说法在上市银行披露的拨备前利润指标上也得以体现。半年报显示,36家上市银行前6个月拨备前利润同比增长6.9%,其中,国有行、股份行、城商行、农商行的增速分别为4.3%、11.2%、12.6%、6.7%。

通过加大拨备计提水平,各家银行的拨备覆盖率明显提高。截至上半年末,36家上市银行的拨备覆盖率平均值为268%,较一季度末增长0.56个百分点,较2019年年末增长6.46个百分点。其中,有26家银行拨备覆盖率超过200%,占比逾七成,风险抵御能力较强。

交通银行金融研究中心高级研究员武雯在接受《证券日报》记者采访时表示,今年上半年,A股上市银行净利润出现负增长,主要是由于减值损失加大和净息差收窄所致,前者为最主要因素。

王一丰向《证券日报》记者介绍,受疫情冲击,银行业今年加大拨备计提力度是必然选择。一方面,目前境外银行业在拨备上也都比较审慎,银行盈利也出现较大幅度下滑,内地银行这样做具有全球普遍性特征。另一方面,商业银行在经济转型升级过程中面临调整结构、化解存量等问题,也需要增加计提拨备。此外,全球疫情尚未结束,经济层面仍存在较大不确定性,银行这样做也是未雨绸缪、以丰补歉的一种方式。

不良贷款率总体平稳

积极提升抵御风险能力

各家银行宁愿让过高的拨备影响盈利水平,也要加大拨备计提,最主要的目的就是为了缓解潜在的资产质量恶化的压力。

统计数据显示,截至今年上半年末,36家上市银行的不良贷款率均值为1.43%,与一季度持平,较上年年末提升0.01个百分点,总体保持平稳。银保监会披露的监管数据显示,截至二季度末,我国商业银行不良率为1.94%,绝大多数上市银行的不良贷款率低于该平均值。其中,国有大行、股份行、城商行、农商行二季度末不良率平均值分别为1.4%、1.61%、1.36%、1.35%。有14家上市银行的不良贷款率较去年年末出现下降,其中,宁波银行、邮储银行、南京银行、常熟银行的不良贷款率均在1%之下。

虽然上半年上市银行的不良贷款率整体处于较低水平,资产质量可控,但考虑到资产质量风险的迟滞性,为了提前预防未来资产质量风险的提升,上市银行还是普遍进行了充足的准备,以加强抵御风险能力,避免可能发生的信用风险。

武雯预计,在银行对不良资产核销力度不断加大的情况下,下半年银行利润增速仍将下滑,预计将同比下降12%左右。但银行账面更趋健康,有利于长期稳健发展。

王一丰指出,随着疫情得到控制,存量风险已逐步出清,银行业经营将回归正常轨道。国有大行和股份行经营较为稳健,净利润即使暂时出现负增长,也不会改变整体格局,行业盈利增速仍有赖于这些主体金融机构尽快回归常态。但对中小银行来讲,不同地区存在很大差异化,尤其是在新旧动能交替过程中,各地区经济转型升级的节奏也不一样,可能会导致不同地区的银行之间的差距被不断拉大。

五部门:普惠小微企业信用贷款支持政策延期至2021年12月31日 据工信部网站消息,近日,中国人民银行、银保监会、财政部、发展改革委、工业和信息化部联合发布《关于进一步延长普惠小微企业贷款延期还本

五部门:普惠小微企业信用贷款支持政策延期至2021年12月31日 据工信部网站消息,近日,中国人民银行、银保监会、财政部、发展改革委、工业和信息化部联合发布《关于进一步延长普惠小微企业贷款延期还本  部分供货商断供!社区团购还有未来吗? 不干了,断供。有供货商对社区团购不满,打响了反击的第一枪。近日,部分供货商给渠道经销商发通知称,没有授权,不得操作社区团购平台;不

部分供货商断供!社区团购还有未来吗? 不干了,断供。有供货商对社区团购不满,打响了反击的第一枪。近日,部分供货商给渠道经销商发通知称,没有授权,不得操作社区团购平台;不  六大行2020年前三季度归母净利润8511亿 交通银行不良率最高 日前,A股上市银行三季报全部披露完毕。其中,六大国有银行前三季度共实现归属于母公司股东的净利润为8511 09亿元,同比下降8 6%。仅从第三

六大行2020年前三季度归母净利润8511亿 交通银行不良率最高 日前,A股上市银行三季报全部披露完毕。其中,六大国有银行前三季度共实现归属于母公司股东的净利润为8511 09亿元,同比下降8 6%。仅从第三  进博会亮点 :人工心肺、88克拉黑钻、黑色口香糖 人工心肺88克拉黑钻黑色口香糖……这些都将亮相5日至10日在上海举行的第三届中国国际进口博览会。除了一些酷炫的展览,今年进博会面积更...

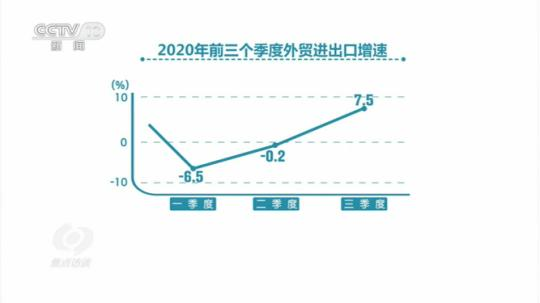

进博会亮点 :人工心肺、88克拉黑钻、黑色口香糖 人工心肺88克拉黑钻黑色口香糖……这些都将亮相5日至10日在上海举行的第三届中国国际进口博览会。除了一些酷炫的展览,今年进博会面积更...  前三季度中国外贸进出口同比增0.7% 来之不易的0.7%有何深意? 在最近公布的前三季度主要经济数据中,外贸指数十分亮眼:前三季度我国货物贸易进出口总值同比增长0 7%。累计进出口总值年内首次实现同比正

前三季度中国外贸进出口同比增0.7% 来之不易的0.7%有何深意? 在最近公布的前三季度主要经济数据中,外贸指数十分亮眼:前三季度我国货物贸易进出口总值同比增长0 7%。累计进出口总值年内首次实现同比正  迪拜哈斯彦项目:为保施工进度“渡重关” 从寒冷的中国哈尔滨到炎热的阿拉伯联合酋长国迪拜,记者于28日通过连线隔空探班哈斯彦清洁煤电站建设现场。在不平凡的2020年,该项目团队的

迪拜哈斯彦项目:为保施工进度“渡重关” 从寒冷的中国哈尔滨到炎热的阿拉伯联合酋长国迪拜,记者于28日通过连线隔空探班哈斯彦清洁煤电站建设现场。在不平凡的2020年,该项目团队的  天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...

天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...  国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...

国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...  北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...

北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...  贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...

贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...  “双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...

“双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...  公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...

公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...  安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...

安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...  可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...

可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...