北京时间3月23日,从事电子烟业务的中国企业雾芯科技昨日美股收盘暴跌47.84%至10.15美元,总市值157.66亿美元,换手率高达92.25%。23日港股开盘,处于电子烟产业链上游的思摩尔国际开盘跌超30%,中烟香港涨超20%。

3月22日,工信部、国家烟草专卖局研究起草了《关于修改〈中华人民共和国烟草专卖法实施条例〉的决定(征求意见稿)》,拟在《中华人民共和国烟草专卖法实施条例》附则中增加一条为第六十五条:“电子烟等新型烟草制品参照本条例中关于卷烟的有关规定执行。”监管政策超出市场预期。截至发稿,雾芯科技方面暂未对《征求意见稿》的出台作出回应。

此次工信部与国家烟草专卖局起草的是征求意见稿,中信证券针对性调整对于未来监管政策三情形,假设雾化电子烟的监管最终成功纳入《烟草专卖法实施条例》的执行范围,国家对雾化电子烟的生产、销售等类似于卷烟的模式,在生产、批发环节不对中烟体系外发放烟草专卖许可证。在此情形下,雾芯科技的国内经营料不复存在,思摩尔或仅在大陆保留雾化设备生产业务不接触烟油,预计2021年思摩尔调整后净利润下调20%-25%左右至约45亿,未来3年业绩CAGR由40%左右下修至30%左右,之后经营确定性将显著提升。

中性情形下,中信证券方面分析称,假设雾化电子烟的监管最终成功纳入《烟草专卖法实施条例》的执行范围,但是工信部及国家烟草专卖局有望对思摩尔、雾芯科技等头部民营企业颁发烟草专卖许可证同时加税,或者中烟专卖但向思摩尔采购产品。此种情形下,雾芯科技经营不确定性及业绩下修幅度显著大于思摩尔,预期思摩尔收入端有望保持稳定,且后续经营确定性显著提升,但利润率预期存在下修可能性。

乐观情形下,假设国家转而采用“注册备案制+消费税”的方式监管雾化电子烟。此种情形下龙头公司经营确定性大幅提升、领先地位进一步巩固,收入预期保持稳定,估值有望显著提升,雾芯科技估值弹性大于思摩尔。

因此,中信证券分析报告表示,考虑到监管细节尚不明朗,即便在极端情形下国内销售仍存过渡期,思摩尔海外收入稳定,维持思摩尔及雾芯科技2020-22年盈利预测,维持思摩尔国际“买入”评级,下调雾芯科技至“持有”评级。考虑到长期视角下雾化仍有望成为人类摄取尼古丁主流方式,维持行业“强于大市”评级。

此次市场反应表现在雾芯科技股价暴跌,除了政策出台本身的利空影响之外,还因该《征求意见稿》远严格于此前市场猜测的监管措施。原本市场预期是由中国烟草总局制定对电子雾化监管政策,而此次《征求意见稿》是由工信部出台征求意见稿,监管级别提高。且在《征求意见稿》中表示:此次修改主要是落实党中央、国务院关于推进电子烟监管法治化的要求,明确电子烟等新型烟草制品的监管法律依据,并做好与《中华人民共和国未成年人保护法》等法律法规的衔接,发挥好法治固根本、稳预期、利长远的重要作用。[1]

其次,电子烟行业内对监管政策的出台早有预期与准备,2019年11月,中国监管机构便强制电商平台下架电子烟制品,使诸多电子烟品牌转至线下渠道。但此次市场原本预期的监管方式是税收与电子烟产品本身口味以及尼古丁浓度的控制,而《征求意见稿》直接将电子烟纳入烟草专卖监管,整个产业链的生产、销售以及税收各环节也将全面纳入审批范围。在整个产业链中,既要保证思摩尔国际这类上游厂商的利润空间,又要确保加盟商赚到钱,同时缴纳更高的税额,雾化电子烟行业的发展空间受到明显限制。

五部门:普惠小微企业信用贷款支持政策延期至2021年12月31日 据工信部网站消息,近日,中国人民银行、银保监会、财政部、发展改革委、工业和信息化部联合发布《关于进一步延长普惠小微企业贷款延期还本

五部门:普惠小微企业信用贷款支持政策延期至2021年12月31日 据工信部网站消息,近日,中国人民银行、银保监会、财政部、发展改革委、工业和信息化部联合发布《关于进一步延长普惠小微企业贷款延期还本  部分供货商断供!社区团购还有未来吗? 不干了,断供。有供货商对社区团购不满,打响了反击的第一枪。近日,部分供货商给渠道经销商发通知称,没有授权,不得操作社区团购平台;不

部分供货商断供!社区团购还有未来吗? 不干了,断供。有供货商对社区团购不满,打响了反击的第一枪。近日,部分供货商给渠道经销商发通知称,没有授权,不得操作社区团购平台;不  六大行2020年前三季度归母净利润8511亿 交通银行不良率最高 日前,A股上市银行三季报全部披露完毕。其中,六大国有银行前三季度共实现归属于母公司股东的净利润为8511 09亿元,同比下降8 6%。仅从第三

六大行2020年前三季度归母净利润8511亿 交通银行不良率最高 日前,A股上市银行三季报全部披露完毕。其中,六大国有银行前三季度共实现归属于母公司股东的净利润为8511 09亿元,同比下降8 6%。仅从第三  进博会亮点 :人工心肺、88克拉黑钻、黑色口香糖 人工心肺88克拉黑钻黑色口香糖……这些都将亮相5日至10日在上海举行的第三届中国国际进口博览会。除了一些酷炫的展览,今年进博会面积更...

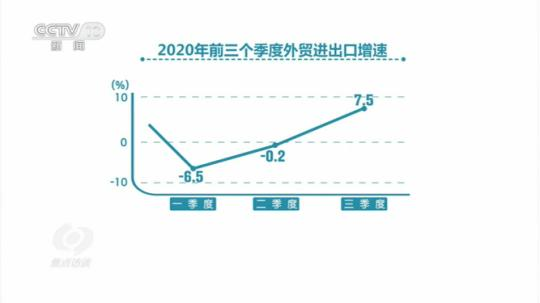

进博会亮点 :人工心肺、88克拉黑钻、黑色口香糖 人工心肺88克拉黑钻黑色口香糖……这些都将亮相5日至10日在上海举行的第三届中国国际进口博览会。除了一些酷炫的展览,今年进博会面积更...  前三季度中国外贸进出口同比增0.7% 来之不易的0.7%有何深意? 在最近公布的前三季度主要经济数据中,外贸指数十分亮眼:前三季度我国货物贸易进出口总值同比增长0 7%。累计进出口总值年内首次实现同比正

前三季度中国外贸进出口同比增0.7% 来之不易的0.7%有何深意? 在最近公布的前三季度主要经济数据中,外贸指数十分亮眼:前三季度我国货物贸易进出口总值同比增长0 7%。累计进出口总值年内首次实现同比正  迪拜哈斯彦项目:为保施工进度“渡重关” 从寒冷的中国哈尔滨到炎热的阿拉伯联合酋长国迪拜,记者于28日通过连线隔空探班哈斯彦清洁煤电站建设现场。在不平凡的2020年,该项目团队的

迪拜哈斯彦项目:为保施工进度“渡重关” 从寒冷的中国哈尔滨到炎热的阿拉伯联合酋长国迪拜,记者于28日通过连线隔空探班哈斯彦清洁煤电站建设现场。在不平凡的2020年,该项目团队的  天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...

天津地铁4号线北段工程果园南道站进入主体施工阶段 昨日,随着挖掘机挖斗将基坑内土方...  国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...

国办:加强城市内涝治理 据中国政府网消息,国务院办公厅日...  北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...

北京发现49家餐饮企业存在环境问题 涉必胜客、云海肴等 北京市生态环境局今天介绍,北京市...  贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...

贡嘎山下的村民自发组建“马背巡护队”四年“绕”地球3.5圈 只为了这件事 位于川西高原的贡嘎山,是四川境内...  “双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...

“双十一”十年 仍可配消费基金 从2009年到2019年,双十一已悄然走...  公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...

公募行业“重固收、轻权益”局面或被扭转 权益投资迎春天? 公募行业长期以来的重固收、轻权益...  安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...

安吉影视基地项目烂尾 40万元起拍 有着A股面值退市第一股之称的中弘...  可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...

可转债基金业绩“霸榜” 发行数量和规模的迅速攀升 随着可转债市场不断上涨,今年可转...